Khi một doanh nghiệp chuẩn bị IPO, câu hỏi quan trọng nhất của nhà đầu tư không chỉ là “có nên mua hay không?” mà còn là “mua ở mức giá nào là hợp lý?”. Định giá IPO không chỉ là một phép tính tài chính, mà là quá trình giải mã kỳ vọng, tiềm năng và rủi ro của doanh nghiệp trong tương lai. Các phương pháp phổ biến như P/E, P/B và DCF đều hướng đến mục tiêu chung là tìm ra giá trị nội tại (Intrinsic Value) của doanh nghiệp trước khi cổ phiếu được giao dịch công khai.

Hãy cùng Vietcap tìm hiểu về nội dung này qua bài viết sau đây.

Mục lục:

1. Tổng quan về định giá cổ phiếu

2. Các phương pháp định giá cổ phiếu IPO

2.1. Phương pháp định giá P/E (Price to Earnings)

2.2. Phương pháp định giá P/B (Price to Book)

2.3. Phương pháp định giá Chiết khấu dòng tiền DCF (Discounted Cash Flow)

3. Lưu ý khi áp dụng các phương pháp định giá cổ phiếu IPO trong thực tế

3.1. Kết hợp đa dạng các phương pháp

3.2. Thiết lập "Biên an toàn"

3.3. So sánh với doanh nghiệp cùng ngành

3.4. So sánh với dữ liệu quá khứ

3.5. Ưu tiên kỳ vọng tương lai hơn số liệu quá khứ

1. Tổng quan về định giá cổ phiếu

Định giá cổ phiếu là việc áp dụng các mô hình tài chính (như P/E, P/B, DCF,…) để tính toán giá trị thực của một cổ phiếu tại một thời điểm nhất định.

Việc định giá đóng vai trò quan trọng đối với nhà đầu tư (NĐT), đặc biệt đối với NĐT có ý định tham gia IPO. Các cổ phiếu IPO thường chưa được công chúng biết đến rộng rãi trước khi IPO, điều này làm hạn chế khả năng tiếp cận các thông tin trọng yếu của NĐT đối với doanh nghiệp. Chính vì vậy việc định giá cổ phiếu IPO mang một ý nghĩa quan trọng:

- Cơ sở cho việc ra quyết định đầu tư: Định giá cung cấp một cơ sở hợp lý và các luận điểm chặt chẽ để NĐT quyết định mua, giữ hay bán một mã cổ phiếu thay vì dựa trên cảm xúc hoặc tin đồn thiếu chính xác.

- Tránh tâm lý đám đông (FOMO): Việc định giá giúp NĐT giữ được sự tỉnh táo để không thực hiện mua/bán do sự tác động bởi tâm lý đám đông khi thị trường hưng phấn hoặc hoảng loạn quá đà.

- Xác định "Biên an toàn": Định giá giúp NĐT biết mức giá hiện tại là đắt hay rẻ? Tại mức giá nào thì nên mua/bán?. Khi mua một cổ phiếu có giá thị trường thấp hơn giá trị thực (biên an toàn cao), NĐT sẽ giảm thiểu được rủi ro thua lỗ nếu thị trường biến động.

2. Các phương pháp định giá cổ phiếu IPO

2.1. Phương pháp định giá P/E (Price to Earnings)

2.1.1. Định nghĩa

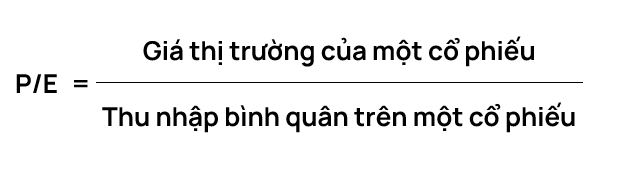

Chỉ số P/E (Price-to-Earnings Ratio) là tỷ lệ giữa giá thị trường của một cổ phiếu (Price) và lợi nhuận trên mỗi cổ phiếu (EPS - Earnings per Share), cho biết NĐT sẵn sàng trả bao nhiêu tiền cho mỗi đồng lợi nhuận mà doanh nghiệp tạo ra, phản ánh mức độ định giá và kỳ vọng tăng trưởng của thị trường đối với công ty

2.1.2. Công thức

2.1.3. Ý nghĩa

Chỉ số P/E cho biết mức đắt/rẻ tương đối theo lợi nhuận hiện tại của doanh nghiệp.

Khi P/E thấp, 2 lý do có thể xảy ra:

- Doanh nghiệp đang bị định giá thấp (rẻ) so với lợi nhuận tạo ra; hoặc

- Doanh nghiệp đang gặp vấn đề khiến NĐT không kỳ vọng vào sự tăng trưởng trong tương lai.

Khi P/E cao, 2 lý do có thể xảy ra:

- Doanh nghiệp đang bị định giá quá cao (đắt) so với lợi nhuận tạo ra; hoặc

- Doanh nghiệp đang có được sự kỳ vọng lớn của giới đầu tư về tăng trưởng lợi nhuận trong tương lai.

2.1.4. Ứng dụng

- Đối tượng:

+ Chỉ số P/E phát huy hiệu quả tốt nhất đối với các doanh nghiệp sau: doanh nghiệp đầu ngành, quy mô lớn (Blue-chips), doanh nghiệp tăng trưởng đều đặn, doanh nghiệp ngành dịch vụ và công nghệ, doanh nghiệp đang ở giai đoạn trưởng thành.

+ Chỉ số P/E thường bị bóp méo và không phản ánh đúng giá trị thực đối với các doanh nghiệp sau: doanh nghiệp đang thua lỗ, doanh nghiệp có lợi nhuận bất thường cao, doanh nghiệp chu kỳ, doanh nghiệp bất động sản, công ty khởi nghiệp (Start-ups).

- Ưu tiên P/E dự phóng (Forward P/E): NĐT nên tập trung vào Forward P/E dựa trên dự báo lợi nhuận tương lai. Điều này giúp phản ánh đúng kỳ vọng tăng trưởng và loại bỏ các yếu tố bất thường đã xảy ra.

- Chuẩn hóa lợi nhuận: Luôn loại bỏ các khoản lợi nhuận/thua lỗ bất thường khi tính toán P/E để tìm ra giá trị thực sự của hoạt động kinh doanh cốt lõi.

2.2. Phương pháp định giá P/B (Price to Book)

2.2.1. Định nghĩa

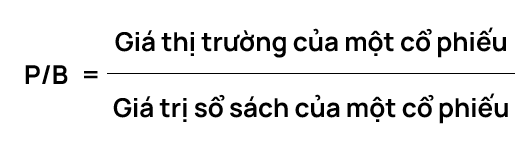

Chỉ số P/B (Price-to-Book Ratio) là tỷ lệ giữa giá thị trường của một cổ phiếu (Price) và giá trị sổ sách trên mỗi cổ phiếu (BVPS - Book Value per Share), cho biết NĐT sẵn sàng trả bao nhiêu tiền cho mỗi đồng tài sản ròng của doanh nghiệp, phản ánh mức độ định giá của thị trường so với giá trị tài sản thực tế được ghi nhận trên bảng cân đối kế toán.

2.2.2. Công thức

2.2.3. Ý nghĩa

Chỉ số P/B cho biết mức đắt/rẻ tương đối theo giá trị tài sản ròng hiện có của doanh nghiệp. Thông thường P/B được so sánh với 1:

- P/B < 1: Giá thị trường thấp hơn giá trị sổ sách (định giá thấp).

- P/B > 1: Giá thị trường cao hơn giá trị sổ sách (định giá cao).

- P/B = 1: Giá cổ phiếu bằng với giá trị ghi sổ của doanh nghiệp.

Khi P/B thấp, 2 lý do có thể xảy ra:

- Doanh nghiệp đang bị định giá thấp (rẻ) so với giá trị sổ sách thực tế; hoặc

- Doanh nghiệp đang gặp vấn đề về chất lượng tài sản khiến NĐT lo ngại.

Khi P/B cao, 2 lý do có thể xảy ra:

- Doanh nghiệp đang bị định giá quá cao (đắt) so với giá trị sổ sách có; hoặc

- Doanh nghiệp đang có được sự kỳ vọng lớn của giới đầu tư về khả năng sử dụng tài sản để tạo ra lợi nhuận đột phá trong tương lai.

2.2.4. Ứng dụng

- Đối tượng:

+ Chỉ số P/B phát huy hiệu quả tốt nhất đối với các doanh nghiệp có tài sản hữu hình lớn và tính thanh khoản cao như: ngân hàng, công ty bảo hiểm, công ty chứng khoán hoặc các công ty đầu tư tài chính.

+ Chỉ số P/B ít hiệu quả với các công ty có tài sản vô hình (thương hiệu, bằng sáng chế,…) lớn như: dịch vụ, công nghệ,…

- Kết hợp chỉ số ROE (Return On Equity): Một doanh nghiệp xứng đáng được thị trường trả mức P/B cao hơn nếu duy trì được ROE bền vững và vượt trội so với chi phí vốn.

- Kiểm chứng chất lượng tài sản: Đặc biệt trong các ngành tài chính, P/B thấp phải được xem xét kỹ cùng với nợ xấu và các khoản dự phòng để đảm bảo rằng giá trị sổ sách là con số thực tế, không phải tài sản ảo.

2.3. Phương pháp định giá Chiết khấu dòng tiền DCF (Discounted Cash Flow)

2.3.1. Định nghĩa

Phương pháp định giá Chiết khấu dòng tiền DCF (Discounted Cash Flow) là mô hình định giá dựa trên lý thuyết giá trị thời gian của tiền tệ, xác định giá trị nội tại của doanh nghiệp bằng cách dự báo các dòng tiền tự do trong tương lai và chiết khấu chúng về giá trị hiện tại theo một tỷ suất chiết khấu phù hợp. Phương pháp này phản ánh khả năng tạo tiền thực tế của doanh nghiệp thay vì chỉ dựa trên các con số kế toán.

2.3.2. Công thức

Trong đó:

- FCF_t: Dòng tiền tự do mỗi năm (Free Cash Flow)

- WACC: Chi phí sử dụng vốn bình quân gia quyền (Weighted Average Cost of Capital)

- TV: Giá trị cuối kỳ (Terminal Value)

- n: Số năm

2.3.3. Ý nghĩa

Phương pháp DCF cho biết giá trị nội tại của doanh nghiệp dựa trên năng lực tạo ra tiền mặt trong suốt vòng đời hoạt động.

- Giá trị DCF > Thị giá: Cổ phiếu đang định giá thấp hơn giá trị thực, mở ra cơ hội đầu tư tiềm năng với biên an toàn tốt.

- Giá trị DCF < Thị giá: Cổ phiếu đang định giá cao hơn giá trị thực, NĐT cần thận trọng về rủi ro điều chỉnh giá.

- Giá trị DCF = Thị giá: Cổ phiếu đang định giá bằng với giá trị thực.

2.3.4. Ứng dụng

- Đối tượng:

+ Phương pháp DCF phát huy hiệu quả tốt nhất đối với các doanh nghiệp có dòng tiền ổn định, dễ dự báo, cơ cấu tài chính lành mạnh và có kế hoạch kinh doanh rõ ràng trong dài hạn như: điện, nước, hoặc các doanh nghiệp sản xuất đã vào giai đoạn ổn định.

+ Phương pháp DCF ít hiệu quả với các công ty có dòng tiền biến động lớn, doanh nghiệp đang trong tình trạng khủng hoảng tài chính, hoặc các công ty khởi nghiệp (Start-ups) có dòng tiền âm kéo dài và tương lai khó dự báo.

- Lựa chọn dòng tiền phù hợp: NĐT cần phân biệt rõ giữa FCFF (Dòng tiền cho toàn bộ doanh nghiệp) khi muốn định giá tổng thể và FCFE (Dòng tiền cho cổ đông) khi muốn định giá vốn cổ phần trực tiếp.

- Xác định tỷ suất chiết khấu kỳ vọng: Tỷ suất này phải phản ánh đúng mức độ rủi ro của doanh nghiệp. Cần đặc biệt lưu ý biến động của lãi suất phi rủi ro và phần bù rủi ro thị trường để đảm bảo tính thực tế của mô hình.

3. Lưu ý khi áp dụng các phương pháp định giá cổ phiếu IPO trong thực tế

3.1. Kết hợp đa dạng các phương pháp

Mỗi phương pháp định giá như P/E, P/B, hay DCF đều có những nhược điểm riêng. Để có cái nhìn toàn diện, NĐT nên kết hợp linh hoạt nhiều phương pháp và đặt trọng số phù hợp tùy theo đặc thù ngành. Điều này giúp giảm thiểu rủi ro khi chỉ dựa vào một con số định giá từ một phương pháp duy nhất.

3.2. Thiết lập "Biên an toàn"

Thị trường luôn chứa đựng những rủi ro bất ngờ mà mô hình định giá không thể lường hết được. Biên an toàn là khoảng chênh lệch giữa giá trị nội tại ước tính và mức giá sẵn sàng mua vào. Mua cổ phiếu với mức giá thấp hơn đáng kể so với giá trị thực (thông thường 15 - 30%) sẽ giúp NĐT bảo vệ tài khoản của mình tốt hơn.

3.3. So sánh với doanh nghiệp cùng ngành

Mức giá có được từ việc định giá chỉ có ý nghĩa tương đối trong bối cảnh của ngành đó. So sánh định giá của doanh nghiệp với các đối thủ cùng lĩnh vực giúp xác định vị thế của doanh nghiệp đó trên thị trường. Nếu doanh nghiệp có hiệu quả tốt hơn nhưng định giá lại thấp hơn trung bình ngành thì đó là cơ hội rất đáng để đầu tư.

3.4. So sánh với dữ liệu quá khứ

Phân tích lịch sử định giá của chính doanh nghiệp trong nhiều năm qua giúp nhận diện các vùng giá hấp dẫn hoặc rủi ro đặc trưng của doanh nghiệp. Mua vào khi định giá đang ở vùng đáy lịch sử (trong khi nền tảng doanh nghiệp không thay đổi) thường mang lại lợi nhuận cao cho NĐT.

3.5. Ưu tiên kỳ vọng tương lai hơn số liệu quá khứ

Giá cổ phiếu không phản ánh những gì doanh nghiệp đã làm được, mà phản ánh kỳ vọng của thị trường về tương lai. Dữ liệu quá khứ chỉ là nền tảng để dự báo, động lực tăng giá thực sự đến từ các kế hoạch mở rộng hay sự thích ứng với xu hướng mới. Do đó, NĐT cần tập trung vào các chỉ số dự phóng (Forward P/E, PEG,…).

Kết luận

Tóm lại, không có một công thức duy nhất nào cho việc định giá giá cổ phiếu của mọi thương vụ IPO. Doanh nghiệp tăng trưởng cao có thể được định giá bằng kỳ vọng (P/E, DCF), trong khi các công ty tài chính, ngân hàng lại phù hợp với P/B hoặc các doanh nghiệp EPS âm lại phù hợp với DCF. Chính vì vậy, hiểu đúng bản chất từng phương pháp và biết cách áp dụng trong từng bối cảnh IPO là kỹ năng then chốt giúp NĐT có được hiệu quả đầu tư vượt trội.

Để đưa ra quyết định đầu tư sáng suốt và hiệu quả, nhà đầu tư nên thường xuyên cập nhật kiến thức tài chính, theo dõi thị trường và tham khảo ý kiến chuyên gia. Bài viết này được chuẩn bị cho mục đích cung cấp thông tin chung cho nhà đầu tư, có tính chất tham khảo, không mang tính khuyến nghị mua bán bất kỳ loại chứng khoán nào. Nếu có bất kỳ đóng góp hay thắc mắc nào, nhà đầu tư có thể gửi nội dung qua: support.digital@vietcap.com.vn

Vietcap là một trong những công ty dịch vụ tài chính hàng đầu Việt Nam, giúp khách hàng đầu tư và phát triển thịnh vượng.

Chúng tôi chuyên tư vấn, cung cấp các giải pháp tài chính cho khách hàng cá nhân và khách hàng tổ chức. Những đặc quyền vô cùng hấp dẫn và thú vị chỉ dành riêng cho khách hàng cá nhân khi mở tài khoản giao dịch chứng khoán tại Vietcap:

- Miễn phí tư vấn từ các tư vấn viên chuyên nghiệp và tận tâm

- Miễn phí trải nghiệm trên những nền tảng ổn định của Vietcap

- Nhận các báo cáo phân tích chuyên sâu theo danh mục đầu tư

MỞ TÀI KHOẢN NGAY hôm nay và bắt đầu hành trình đầu tư của bạn.

Powered by Froala Editor