Chúng tôi đã tham dự cuộc họp gặp gỡ NĐT của CTCP Sữa Việt Nam (VNM) vào ngày 06/08/2025. Những ghi nhận chính của chúng tôi như sau:

Chiến lược trung và dài hạn:

- Vị thế cạnh tranh: tập trung vào phân khúc cao cấp, các sản phẩm F&B tốt cho sức khỏe, giàu dinh dưỡng có chứng nhận, và đẩy nhanh mở rộng danh mục sản phẩm ngoài ngành sữa.

- Mục tiêu đẩy nhanh tăng trưởng từ các sản phẩm mới và sản phẩm được tái ra mắt, nhưng các mục tiêu này vẫn chưa được công bố cụ thể cho các nhà đầu tư.

- Ban lãnh đạo khẳng định hiệu quả hoạt động, sự liên kết lợi ích của đội ngũ và khả năng thích ứng sản xuất của VNM với các dòng sản phẩm mới.

- Những thế mạnh này được hỗ trợ bởi 2 năm tái cơ cấu tiếp thị, phân phối và hoạt động.

Diễn biến trong ngắn hạn:

- Ban lãnh đạo chưa chắc chắn về khả năng đạt được các mục tiêu năm 2025 (doanh thu +4,3% YoY; LNST +2,4% YoY).

- Chúng tôi có quan điểm tích cực về kết quả tái cơ cấu của VNM và những cải thiện trong nửa cuối năm 2025 so với nửa đầu năm 2025, nhưng lợi nhuận cả năm, theo quan điểm của chúng tôi, sẽ vẫn đi ngang/giảm nhẹ so với năm 2024.

- Theo VNM, tâm lý người tiêu dùng thận trọng tính đến quý 2. Cạnh tranh vẫn cao khi các đối thủ khác đẩy mạnh các hoạt động tiếp thị, một số thậm chí còn mạnh mẽ hơn VNM.

- Sự phục hồi trong quý 2/2025 (+36% QoQ, +1% YoY) là nhờ các sản phẩm mới và sữa bột được tái định vị thương hiệu tốt hơn, cũng như việc bổ sung tồn kho sau một quý 1 kém khả quan.

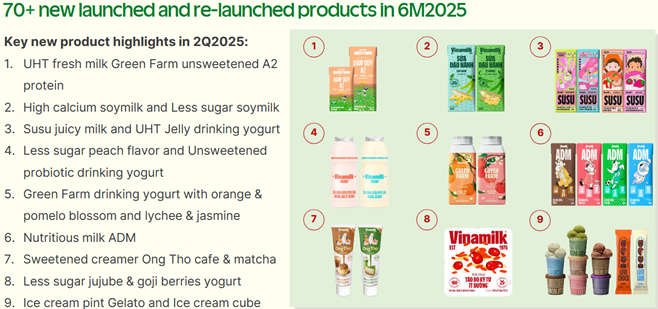

- Nửa đầu năm 2025 ghi nhận mức đóng góp doanh thu kỷ lục từ các sản phẩm mới (70 mã sản phẩm được ra mắt/tái ra mắt), vượt xa kịch bản lạc quan nhất của công ty. Tổng tỷ lệ đóng góp chưa được công bố; một số sản phẩm mới đã chiếm 10% trong cùng một dòng sản phẩm của VNM.

- Tương tự, các cửa hàng Vinamilk ghi nhận lượng khách và doanh thu kỷ lục. Số lượng cửa hàng dự kiến tăng từ 600 lên 800 trong năm 2025 và tiếp tục mở rộng vào năm 2026.

- Sự gián đoạn trong kênh thương mại truyền thống do chính sách tuân thủ hóa đơn điện tử mới vẫn tiếp diễn trong tháng 7 nhưng được cho là sẽ chỉ trong ngắn hạn.

- Doanh thu xuất khẩu và doanh thu từ các công ty con ở nước ngoài sẽ duy trì tăng trưởng hai chữ số trong nửa cuối năm 2025.

- Nhãn hiệu sữa đặc Ngôi Sao Phương Nam đã nhận được giấy phép xuất khẩu sang Trung Quốc nhưng ban lãnh đạo vẫn thận trọng về KQKD tương lai.

- Biên lợi nhuận gộp nửa cuối năm 2025 dự kiến đạt trên 42% - tương tự như quý 2/2025 do hoạt động cao cấp hóa sản phẩm vẫn tiếp tục trong khi giá nguyên liệu thô vẫn ở mức cao; kỳ vọng không tăng giá sản phẩm. Chi phí bán hàng/doanh số dự kiến duy trì ổn định.

- Tỷ lệ chi trả cổ tức năm 2025 dự kiến duy trì trên 50%.

Ra mắt và tái định vị sản phẩm (hình ảnh dưới đây):

- Các mã sản phẩm mới đa dạng nhắm đến phân khúc cao cấp, người tiêu dùng quan tâm đến sức khỏe, nhu cầu sữa thực vật và sữa bột dành cho người cao tuổi, cũng như các hương vị sữa chua và sữa nước mới sáng tạo.

- Sữa Mộc Châu được tái định vị thương hiệu thành phân khúc cao cấp nhất của VNM.

- Ra mắt đồ uống kombucha dành cho người tiêu dùng quan tâm đến sức khỏe tại các cửa hàng Vinamilk.

Powered by Froala Editor