- Tập đoàn Xăng Dầu Việt Nam (PLX) đã công bố KQKD quý 4/2025 với doanh thu đạt 81,9 nghìn tỷ đồng (+15% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 586 tỷ đồng (+8% YoY). LNST sau lợi ích CĐTS cốt lõi tăng 41% YoY lên mức 584 tỷ đồng. Động lực thúc đẩy đà tăng trưởng lợi nhuận chủ yếu đến từ (1) mức tăng 6,5% YoY của sản lượng bán xăng dầu trong nước, (2) mức tăng 43% YoY của thu nhập tài chính, và (3) mức tăng 30% YoY của lợi nhuận từ các công ty liên doanh. Các yếu tố này bù đắp cho (4) mức giảm 0,6 điểm % của biên lợi nhuận gộp, do giá dầu Brent giảm 15% YoY (giá xăng chỉ giảm 3% YoY, và giá dầu diesel tăng 1% YoY, tích cực hơn đáng kể so với mức giảm của giá dầu thô, qua đó giúp giảm thiểu áp lực tồn kho), và (5) mức tăng 1% YoY của chi phí bán hàng cùng mức tăng 3% YoY của chi phí tài chính.

- Trong năm 2025, PLX đã ghi nhận doanh thu đạt 309,9 nghìn tỷ đồng (+9% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 2,7 nghìn tỷ đồng (-7% YoY). LNST sau lợi ích CĐTS cốt lõi giảm 4% YoY xuống mức 2,6 nghìn tỷ đồng, do giá dầu Brent giảm 15%, chi phí bán hàng tăng 7% YoY, và chi phí lãi vay tăng 40% YoY. Các yếu tố này đã góp phần làm giảm thiểu các tác động tích cực quan trọng từ mức tăng 8,2% YoY của sản lượng bán và mức tăng 11% YoY của thu nhập tài chính.

- LNST sau lợi ích CĐTS báo cáo và LNST sau lợi ích CĐTS cốt lõi năm 2025 lần lượt hoàn thành 107% và 96% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy không có sự thay đổi đáng kể đối với dự báo LNST năm 2026 (dù cần thêm đánh giá chi tiết), do công ty ghi nhận mức chi phí bán hàng và QLDN và chi phí tài chính cao hơn dự kiến, qua đó làm giảm thiểu tác động tích cực của mức lợi nhuận gộp tốt hơn kỳ vọng.

Hình 1: KQKD quý 4 & năm 2025 của PLX

Tỷ đồng | Q4 2024 | Q4 2025 | YoY | 2024 | 2025 | YoY | % dự báo 2025 |

Giá dầu Brent (USD/thùng) * | 74 | 63 | -15% | 80 | 68 | -15% | 105% |

Giá xăng (đồng/lít) * | 20.669 | 20.055 | -3% | 22.364 | 20.207 | -10% | 120% |

Giá dầu diesel (đồng/lít) * | 18.374 | 18.636 | 1% | 19.602 | 18.464 | -6% | 115% |

Sản lượng bán trong nước (triệu m3) | 2,75 | 2,93 | 6,5% | 10,58 | 11,45 | 8,2% | 101% |

Doanh thu | 71.038 | 81.893 | 15% | 284.017 | 309.924 | 9% | 114% |

Lợi nhuận gộp | 4.605 | 4.811 | 4% | 17.351 | 18.170 | 5% | 105% |

Chi phí bán hàng | -3.893 | -3.940 | 1% | -13.517 | -14.450 | 7% | 108% |

Chi phí quản lý (G&A) | -281 | -310 | 10% | -1.041 | -1.196 | 15% | 116% |

Lợi nhuận từ HĐKD | 431 | 561 | 30% | 2.794 | 2.524 | -10% | 87% |

Thu nhập tài chính | 295 | 420 | 43% | 1.635 | 1.820 | 11% | 118% |

Chi phí tài chính | -251 | -259 | 3% | -1.196 | -1.273 | 6% | 115% |

Chi phí lãi vay | -61 | -208 | 240% | -569 | -798 | 40% | 148% |

Lãi/lỗ từ công ty LDLK | 125 | 161 | 30% | 528 | 558 | 6% | 101% |

LNTT | 758 | 886 | 17% | 3.973 | 3.698 | -7% | 103% |

Thuế doanh nghiệp | -149 | -189 | 27% | -788 | -660 | -16% | 92% |

LNST sau lợi ích CĐTS báo cáo | 541 | 586 | 8% | 2.913 | 2.696 | -7% | 107% |

LNST sau lợi ích CĐTS cốt lõi | 414 | 584 | 41% | 2.744 | 2.640 | -4% | 96% |

|

|

| Δ điểm % |

|

| Δ điểm % |

|

Biên lợi nhuận gộp % | 6,5% | 5,9% | -0,6 | 6,1% | 5,9% | -0,2 |

|

Chi phí bán hàng & marketing/doanh thu | 5,5% | 4,8% | -0,7 | 4,8% | 4,7% | -0,1 |

|

Chi phí quản lý/doanh thu | 0,4% | 0,4% | -0,0 | 0,4% | 0,4% | +0,0 |

|

Biên LN từ HĐKD | 0,6% | 0,7% | +0,1 | 1,0% | 0,8% | -0,2 |

|

Biên LNST sau lợi ích CĐTS | 0,8% | 0,7% | -0,0 | 1,0% | 0,9% | -0,2 |

|

Biên LNST sau lợi ích CĐTS cốt lõi | 0,6% | 0,7% | +0,1 | 1,0% | 0,9% | -0,1 |

|

Nguồn: PLX, Vietcap (*giá bán trung bình)

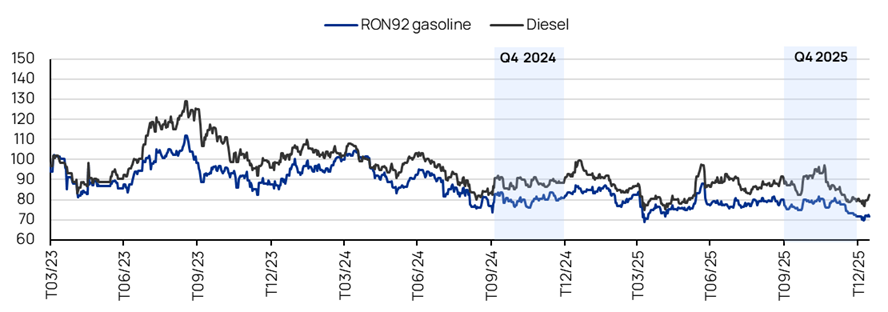

Hình 2: Biến động giá Platts Singapore (điểm tham chiếu cho giá bán lẻ xăng dầu tại Việt Nam), không bao gồm tác động từ quỹ bình ổn giá xăng dầu (USD/thùng)

|

Nguồn: Bộ Công Thương, Vietcap (dữ liệu tính đến ngày 21/01/2026)

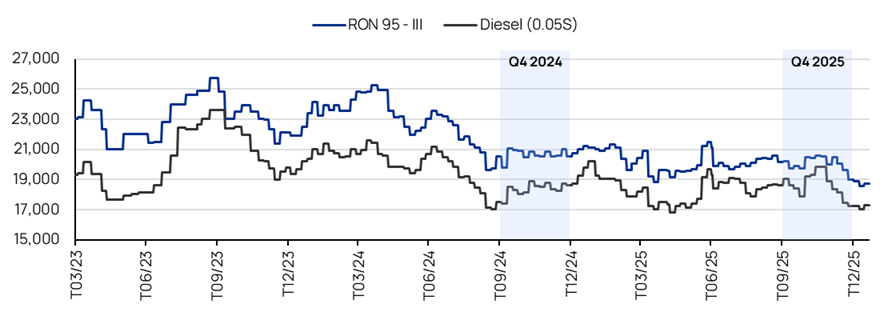

Hình 3: Giá bán lẻ xăng E5 và dầu diesel tại Việt Nam, bao gồm tác động từ quỹ bình ổn giá xăng dầu (đồng/lít)

|

Nguồn: OIL, Vietcap (dữ liệu tính đến ngày 21/01/2026)

Powered by Froala Editor