- CTCP Vinhomes (VHM) ghi nhận KQKD quý 4/2025 tích cực, với doanh thu BĐS cốt lõi (bao gồm các hợp đồng hợp tác kinh doanh – BCC và các giao dịch bán lô lớn được ghi nhận là thu nhập tài chính) tăng mạnh lên mức 98,06 nghìn tỷ đồng (gấp 8 lần QoQ và +130% YoY) và LNST sau lợi ích CĐTS đạt 26,7 nghìn tỷ đồng (gấp 6,4 lần QoQ và +120% YoY), chủ yếu nhờ việc ghi nhận giao dịch bán lô lớn tại dự án Green Paradise (chiếm 59% doanh thu BĐS cốt lõi) và Ocean Park 2&3 được ghi nhận vào doanh thu, cùng với việc tiếp tục hoạt động bàn giao bán lẻ tại Ocean Park 2&3 và Royal Island.

- Trong năm 2025, doanh thu BĐS cốt lõi của VHM tăng 23% YoY lên mức 138,1 nghìn tỷ đồng, trong khi LNST sau lợi ích CĐTS tăng 29% YoY lên 41,1 nghìn tỷ đồng, lần lượt vượt 9% và 6% so với dự báo của chúng tôi, chủ yếu do việc ghi nhận doanh thu cao hơn kỳ vọng tại dự án Ocean Park 2&3 trong quý 4/2025. Tuy vậy, chúng tôi nhận thấy không có sự thay đổi đáng kể đối với dự báo LNST sau lợi ích CĐTS năm 2026 của chúng tôi (41,4 nghìn tỷ đồng, ổn định YoY), dù cần thêm đánh giá chi tiết.

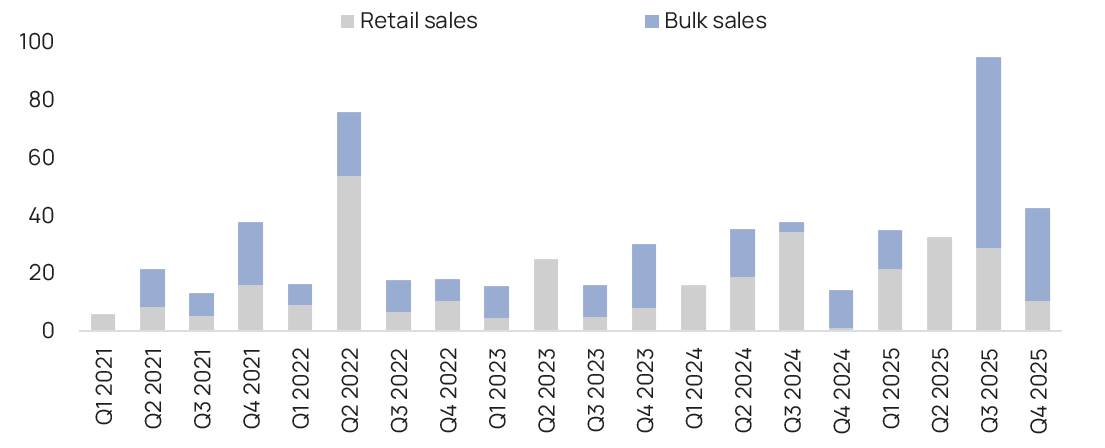

- Doanh số bán BĐS lô lớn tại Ocean Park 2&3 là động lực chính thúc đẩy doanh số bán BĐS trong quý 4/2025. Giá trị hợp đồng bán hàng quý 4/2025 của VHM đạt 42,7 nghìn tỷ đồng (+199% YoY nhưng -55% QoQ), trong đó hoạt động bán lô lớn đóng góp khoảng 76% vào kết quả này (chủ yếu đến từ Ocean Park 2&3).

- Giá trị hợp đồng bán hàng năm 2025 của VHM tăng 98% YoY lên mức 205,3 nghìn tỷ đồng (57% đến từ hoạt động bán lô lớn), chủ yếu đến từ các dự án Green Paradise (đóng góp ~31%), Wonder City (~18%), Royal Island (~14%) và Ocean Park 2 (~12%). Giá trị hợp đồng bán hàng năm 2025 vượt 17% so với dự báo của chúng tôi, do doanh số bán lô lớn cao hơn kỳ vọng trong quý 4/2025. Chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo giá trị hợp đồng bán hàng năm 2026 của VHM (190,5 nghìn tỷ đồng), dù cần thêm đánh giá chi tiết.

- Giá trị hợp đồng bán hàng chưa ghi nhận tại cuối năm 2025 của VHM đạt 186,4 nghìn tỷ đồng (+98% YoY nhưng -17% QoQ), trong đó giá trị từ các giao dịch bán lô lớn chiếm 46%.

- Công ty hiện chưa công bố kế hoạch doanh số bán BĐS năm 2026 của công ty, tuy nhiên ban lãnh đạo kỳ vọng tăng trưởng sẽ được hỗ trợ bởi các dự án mới ra mắt tại TP.HCM, Đà Nẵng và Quảng Ninh (phụ thuộc điều kiện thị trường), cùng với các dự án đang triển khai, thông qua cả kênh bán lẻ và bán lô lớn.

- Quan điểm về định hướng tín dụng BĐS của NHNN và sự gia tăng gần đây của lãi suất vay mua nhà: Ban lãnh đạo cho rằng định hướng của NHNN hướng đến phân bổ tín dụng có chọn lọc, thay vì siết chặt trên diện rộng, trong khi mục tiêu tăng trưởng tín dụng trên nền năm 2025 vẫn cho thấy dư địa tín dụng lớn cho năm 2026. Định hướng này được kỳ vọng sẽ tiếp tục ưu tiên dòng vốn tín dụng vào các dự án có pháp lý rõ ràng và hướng đến nhu cầu thực cao, qua đó có lợi cho các chủ đầu tư uy tín như VHM. Đối với lãi suất vay mua nhà, ban lãnh đạo kỳ vọng mức tăng gần đây sẽ có tác động hạn chế đến nhu cầu đối với sản phẩm của VHM, nhờ cơ cấu sản phẩm hướng tới nhu cầu ở thực, ngoài ra VHM cũng đưa ra chính sách thanh toán linh hoạt và chủ động hợp tác với các ngân hàng thương mại để triển khai các gói vay ưu đãi. Công ty cũng có thể linh hoạt điều chỉnh chiến lược bán hàng, cơ cấu sản phẩm và tỷ trọng bán lẻ/bán lô lớn để phù hợp với điều kiện thị trường.

Hình 1: KQKD năm 2025 của VHM

Tỷ đồng | 2024 | 2025 | YoY | Dự báo 2025 | KQKD 2025/ | Nhận định của Vietcap về KQKD năm 2025 của VHM |

Doanh thu thuần | 102.323 | 154.102 | 51% | 130.460 | 118% |

|

| 73.162 | 108.311 | 48% | 92.254 | 117% | * Doanh thu BĐS cốt lõi năm 2025 của VHM đạt 138,1 nghìn tỷ đồng (+23% YoY), với các động lực chính bao gồm việc ghi nhận doanh thu bán lô lớn tại Green Paradise, Ocean Park 2&3 và Golden City, cùng với hoạt động bàn giao bán lẻ tiếp tục diễn ra tại Ocean Park 2&3 và Royal Island. |

| 29.162 | 45.791 | 57% | 38.206 | 120% | * Chủ yếu là mảng dịch vụ xây dựng. |

|

|

|

|

|

|

|

Lợi nhuận gộp | 32.967 | 45.432 | 38% | 51.035 | 89% |

|

| 29.224 | 37.768 | 29% | 44.741 | 84% |

|

| 3.743 | 7.664 | 105% | 6.293 | 122% |

|

| -8.384 | -7.690 | -8% | -9.743 | 79% |

|

Chi phí SG&A | -8.384 | -7.690 | -8% | -9.743 | 79% |

|

LN từ HĐKD | 24.583 | 37.742 | 54% | 41.291 | 91% |

|

Thu nhập tài chính | 26.844 | 29.398 | 10% | 26.403 | 111% |

|

| 19.137 | 8.739 | -54% | 9.468 | 92% | * Chủ yếu là hoạt động bàn giao bán lẻ tại dự án Royal Island. |

| 7.635 | 20.659 | 171% | 16.935 | 122% | * Bao gồm: (1) giao dịch bán lô lớn tại Golden City với lãi trước thuế là 3,2 nghìn tỷ đồng trong quý 3/2025 và (2) khoản thu nhập bồi thường 5,4 nghìn tỷ đồng trong quý 2/2025. |

Chi phí tài chính | -10.487 | -16.588 | 58% | -17.540 | 95% | |

Lãi/lỗ khác | -95 | 724 | N.M. | 0 | N.M. |

|

LNTT | 40.848 | 51.279 | 26% | 50.155 | 102% |

|

LNST | 35.073 | 42.111 | 20% | 40.124 | 105% |

|

LNST sau lợi ích CĐTS | 31.801 | 41.107 | 29% | 38.631 | 106% | * Mức tăng trưởng YoY của LNST sau lợi ích CĐTS năm 2025 chủ yếu được thúc đẩy bởi việc ghi nhận bán lô lớn tại Green Paradise, Ocean Park 2&3 và Golden City, cùng với hoạt động bàn giao bán lẻ đang diễn ra tại Ocean Park 2&3 và Royal Island. * Lợi nhuận vượt dự báo của chúng tôi chủ yếu nhờ việc ghi nhận cao hơn kỳ vọng tại Ocean Park 2&3 trong quý 4/2025. |

|

|

|

|

|

| |

Biên lợi nhuận gộp % | 32,2% | 29,5% |

| 39,1% |

|

|

| 39,9% | 34,9% |

| 48,5% |

|

|

| 12,8% | 16,7% |

| 16,5% |

|

|

Chi phí SG&A/doanh thu | 8,2% | 5,0% |

| 7,5% |

|

|

Biên LN từ HĐKD | 24,0% | 24,5% |

| 31,7% |

|

|

Thuế suất thực tế % | 14,1% | 17,9% |

| 20,0% |

|

|

Biên LNST sau lợi ích CĐTS | 31,1% | 26,7% |

| 29,6% |

|

|

Nguồn: VHM, dự báo Vietcap (cập nhật ngày 05/12/2025). Ghi chú: (*) Vingroup ký hợp đồng hợp tác kinh doanh (BCC) với VHM nhằm chuyển nhượng lợi ích kinh tế từ các dự án BĐS không được đưa vào VHM do tính phức tạp của thủ tục pháp lý. Do đó, VHM ghi nhận tất cả các khoản lãi thông qua khoản mục thu nhập tài chính.

Hình 2: Kết quả giá trị hợp đồng bán hàng theo quý (nghìn tỷ đồng)

Nguồn: VHM, Vietcap tổng hợp

Powered by Froala Editor