- Tổng Công ty Dầu Việt Nam (OIL) công bố doanh thu quý 2/2025 đạt 40 nghìn tỷ đồng (+15% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 181 tỷ đồng (+112% YoY). LNST sau lợi ích CĐTS cốt lõi cũng tăng mạnh 132% YoY lên mức 175 tỷ đồng. Kết quả ấn tượng này chủ yếu đến từ (1) mức tăng 30% YoY của lợi nhuận từ HĐKD và (2) mức tăng 56% YoY của thu nhập tài chính ròng. Mức tăng của lợi nhuận từ HĐKD được hỗ trợ bởi (1) mức tăng 5% YoY của sản lượng thương phẩm trong nước và (2) mức tăng của chi phí vận hành định mức, từ đó bù đắp cho (3) mức giảm 23% YoY của giá dầu Brent. Trong tháng 7/2024, chi phí vận hành định mức được tăng thêm 60 đồng/lít đối với xăng (+6%) và 140 đồng/lít đối với dầu diesel (+14%), lên lần lượt 1.140 đồng và 1.170 đồng. Ngoài ra, OIL cho biết mặc dù giá dầu bình quân quý 2/2025 giảm 23% YoY, nhưng xu hướng giá trong quý 2/2025 lại tăng trái ngược với xu hướng giảm trong quý 2/2024. Xu hướng tăng này đã giúp giảm bớt áp lực lên hàng tồn kho (xem Hình 2 & 3).

- Trong giai đoạn nửa đầu năm 2025 (6T 2025), OIL công bố doanh thu đạt 72,7 nghìn tỷ đồng (+13% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 209 tỷ đồng (-35% YoY). LNST sau lợi ích CĐTS cốt lõi giảm 34% YoY xuống mức 199 tỷ đồng. Sự sụt giảm của lợi nhuận chủ yếu đến từ mức giảm 0,8 điểm % của biên LN gộp, do giá dầu Brent trung bình giảm 16% YoY, từ đó gây ảnh hưởng nặng nề lên KQKD quý 1. Áp lực lên biên lợi nhuận này đã lấn át mức tăng 13% YoY của doanh thu và mức tăng 4% YoY của thu nhập tài chính ròng.

- Chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo lợi nhuận của chúng tôi, dù cần thêm đánh giá chi tiết, vì doanh thu và LNST sau lợi ích CĐTS cốt lõi 6T 2025 đã hoàn thành lần lượt 69% và 57% dự báo năm 2025 của chúng tôi. Trong khi LNST sau lợi ích CĐTS báo cáo nửa đầu năm đã hoàn thành 158%, chúng tôi dự báo OIL sẽ trích lập khoản dự phòng 247 tỷ đồng liên quan đến vụ phá sản nhà máy Nhiên liệu sinh học Phú Thọ trong giai đoạn nửa cuối năm; điều này có khả năng sẽ ảnh hưởng đến lợi nhuận báo cáo cả năm.

OIL có thể hưởng lợi từ việc chuyển sang sử dụng 100% xăng E10 từ ngày 01/01/2026. Chính phủ đang có kế hoạch bắt buộc sử dụng xăng E10 (xăng pha 10% ethanol) trên toàn quốc từ ngày 01/01/2026, nhằm thực hiện các cam kết giảm phát thải. Hiện tại, chỉ Petrolimex (PLX) và PV OIL (OIL) có đủ năng lực thí điểm pha chế và bán lẻ E10 (bắt đầu từ ngày 01/08/2025), tạo ra lợi thế tiên phong cho hai doanh nghiệp trên. Ngược lại, các nhà phân phối khác sẽ phải hoặc (1) mua xăng E10 đã pha chế sẵn từ các nhà phân phối như OIL/PLX, hoặc (2) đầu tư mới vào hạ tầng pha chế. Theo ban lãnh đạo OIL, để hỗ trợ nguồn cung thị trường ổn định, công ty cũng dự kiến cung cấp dịch vụ pha chế cho các nhà phân phối khác và thu phí.

Mặc dù Chính phủ chưa ban hành cơ chế giá hay hướng dẫn chính thức cho kế hoạch này, chúng tôi tin rằng các nhà phân phối xăng dầu như PLX và OIL sẽ hưởng lợi nhờ cải thiện biên lợi nhuận, bởi E10 là sản phẩm pha chế, có giá trị gia tăng cao hơn so với phân phối xăng dầu truyền thống.

Hình 1: KQKD trong quý 2 và nửa đầu năm 2025 của OIL

Tỷ đồng | Q2 2024 | Q2 2025 | YoY | 6T 2024 | 6T 2025 | YoY | % Dự báo 2025 |

Giá dầu Brent (USD/thùng)* | 85 | 66 | -23% | 83 | 70 | -16% | 108% |

Giá xăng (VND/lít)* | 23.662 | 19.856 | -16% | 23.508 | 20.320 | -14% | 111% |

Giá dầu diesel (VND/lít)* | 20.362 | 17.677 | -13% | 20.437 | 18.303 | -10% | 116% |

Sản lượng bán trong nước (triệu m³) | 1,40 | 1,46 | 5% | 2,76 | 2,76 | 0% | 51% |

Doanh thu | 34.708 | 39.954 | 15% | 64.332 | 72.743 | 13% | 69% |

Lợi nhuận gộp | 1.078 | 1.154 | 7% | 2.255 | 1.985 | -12% | 53% |

Chi phí bán hàng | -724 | -740 | 2% | -1.467 | -1.371 | -7% | 52% |

Chi phí G&A | -262 | -295 | 13% | -564 | -528 | -6% | 57% |

Lợi nhuận từ HĐKD | 91 | 118 | 30% | 224 | 87 | -61% | 48% |

Thu nhập tài chính | 174 | 229 | 32% | 381 | 401 | 5% | 60% |

Chi phí tài chính | -142 | -103 | -27% | -193 | -204 | 6% | 46% |

Chi phí lãi vay | -45 | -73 | 63% | -83 | -140 | 69% | 51% |

Lãi/(lỗ) từ các CTLK | 6 | -1 | N,M | 10 | -2 | N,M | N,M, |

Thu nhập/(lỗ) khác | 10 | 5 | -45% | 17 | 9 | -45% | N,M, |

LNTT | 140 | 249 | 78% | 439 | 291 | -34% | 153% |

Thuế TNDN | -39 | -48 | 23% | -94 | -64 | -32% | 168% |

LNST sau lợi ích CĐTS báo cáo | 85 | 181 | 112% | 319 | 209 | -35% | 158% |

LNST sau lợi ích CĐTS cốt lõi | 75 | 175 | 132% | 302 | 199 | -34% | 57% |

|

|

| Δ ppts |

|

| Δ ppts |

|

Biên lợi nhuận gộp (%) | 3,1% | 2,9% | -0,2 | 3,5% | 2,7% | -0,8 |

|

Chi phí bán hàng & marketing/doanh thu | 2,1% | 1,9% | -0,2 | 2,3% | 1,9% | -0,4 |

|

Chi phí quản lý/doanh thu | 0,8% | 0,7% | -0,0 | 0,9% | 0,7% | -0,2 |

|

Biên LN từ HĐKD | 0,3% | 0,3% | +0,0 | 0,3% | 0,1% | -0,2 |

|

Biên LNST sau lợi ích CĐTS | 0,2% | 0,5% | +0,2 | 0,5% | 0,3% | -0,2 |

|

Biên LNST sau lợi ích CĐTS cốt lõi | 0,2% | 0,4% | +0,2 | 0,5% | 0,3% | -0,2 |

|

Nguồn: OIL, Vietcap (*giá trung bình)

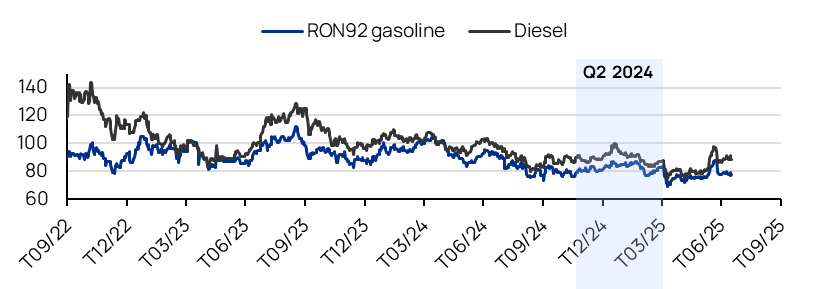

Hình 2: Diễn biến giá Platts Singapore (tham chiếu cho giá bán lẻ xăng dầu tại Việt Nam), không bao gồm tác động từ Quỹ bình ổn xăng dầu (USD/thùng)

Nguồn: Bộ Công Thương, Vietcap (cập nhật ngày 22/07/2025)

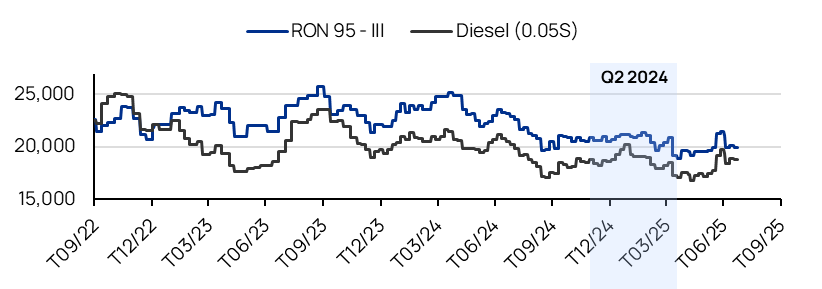

Hình 3: Giá bán lẻ xăng, dầu E5 tại Việt Nam, bao gồm tác động của Quỹ bình ổn giá xăng dầu (đồng/lít)

Nguồn: OIL, Vietcap (cập nhật ngày 22/07/2025))

Powered by Froala Editor