- Tổng Công ty Dầu Việt Nam (OIL) đã công bố KQKD quý 4/2025 với doanh thu đạt 48,5 nghìn tỷ đồng (+67% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 94 tỷ đồng (+45% YoY). LNST sau lợi ích CĐTS cốt lõi tăng gấp 3 lần YoY lên mức 216 tỷ đồng. Động lực thúc đẩy đà tăng trưởng lợi nhuận chủ yếu đến từ (1) mức tăng 14% YoY của sản lượng bán trong nước và (2) sự ổn định của giá bán lẻ, do giá xăng và dầu diesel chỉ lần lượt giảm 3% và tăng 1% YoY, thấp hơn đáng kể so với mức giảm 15% YoY của giá dầu Brent, qua đó giúp làm giảm thiểu áp lực từ chi phí tồn kho. Các yếu tố tích cực này cùng nhau bù đắp cho (3) khoản trích lập dự phòng một lần 183 tỷ đồng liên quan đến khoản đầu tư của OIL vào dự án nhiên liệu sinh học Phú Thọ, khiến phần thu nhập từ liên doanh chuyển thành khoản lỗ 180 tỷ đồng trong quý 4/2025 (trái với mức lãi 5 tỷ đồng ghi nhận trong quý 4/2024).

- Trong năm 2025, OIL đã ghi nhận mức doanh thu đạt 154,0 nghìn tỷ đồng (+24% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 424 tỷ đồng (+3% YoY). LNST sau lợi ích CĐTS cốt lõi tăng 25% YoY lên mức 501 tỷ đồng. Tăng trưởng lợi nhuận được hỗ trợ bởi (1) mức tăng 7% YoY của sản lượng bán trong nước và (2) mức tăng 44% YoY của lợi nhuận gộp mảng dịch vụ, mà chúng tôi cho rằng đến từ mức tăng trưởng của các dịch vụ ngoài xăng dầu (ví dụ: trạm sạc xe điện). Các yếu tố này bù đắp cho (3) mức giảm 15% YoY của giá dầu Brent, (4) mức tăng 4% của chi phí bán hàng, và (5) mức tăng mạnh 80% YoY của chi phí lãi vay.

- LNST sau lợi ích CĐTS báo cáo và LNST sau lợi ích CĐTS cốt lõi lần lượt hoàn thành 254% và 130% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo năm 2026 của chúng tôi, dù cần thêm đánh giá chi tiết. Cần lưu ý rằng khoản dự phòng cho dự án nhiên liệu sinh học Phú Thọ năm 2025 là 183 tỷ đồng, thấp hơn đáng kể so với dự báo của chúng tôi là 233 tỷ đồng. Theo báo cáo tài chính quý 4/2025 của OIL, giá trị sổ sách còn lại của khoản đầu tư vào dự án nhiên liệu sinh học Phú Thọ là 87,8 tỷ đồng, tương đương 10% dự báo LNTT năm 2026 của chúng tôi, và nhiều khả năng công ty sẽ trích lập dự phòng cho khoản đầu tư này trong năm 2026.

Hình 1: KQKD quý 4 & năm 2025 của OIL

Tỷ đồng | Q4 2024 | Q4 2025 | YoY | 2024 | 2025 | YoY | % dự báo 2025 |

Giá dầu Brent (USD/thùng)* | 74 | 63 | -15% | 80 | 68 | -15% | 105% |

Giá xăng (VND/lít)* | 20.669 | 20.055 | -3% | 22.364 | 20.207 | -10% | 109% |

Giá dầu diesel (VND/lít)* | 18.374 | 18.636 | 1% | 19.602 | 18.464 | -6% | 115% |

Sản lượng bán trong nước (triệu m³) | 1,36 | 1,55 | 14% | 5,35 | 5,70 | 7% | 104% |

Doanh thu | 29.050 | 48.482 | 67% | 124.460 | 153.955 | 24% | 111% |

Lợi nhuận gộp | 1.052 | 1.403 | 33% | 4.139 | 4.399 | 6% | 111% |

Chi phí bán hàng | -679 | -795 | 17% | -2.774 | -2.891 | 4% | 105% |

Chi phí G&A | -285 | -322 | 13% | -1.078 | -1.087 | 1% | 109% |

Lợi nhuận từ HĐKD | 87 | 285 | 227% | 288 | 421 | 46% | 218% |

Thu nhập tài chính | 157 | 185 | 18% | 674 | 793 | 18% | 112% |

Chi phí tài chính | -98 | -115 | 18% | -357 | -458 | 28% | 104% |

Chi phí lãi vay | -55 | -111 | 102% | -188 | -339 | 80% | 125% |

Lãi/(lỗ) từ các CTLK | 5 | -180 | N.M. | 14 | -179 | N.M. | N.M. |

Thu nhập/(lỗ) khác | -10 | 31 | N.M. | 14 | 87 | 509% | N.M. |

LNTT | 142 | 206 | 45% | 633 | 664 | 5% | 276% |

Thuế TNDN | -49 | -90 | 83% | -159 | -179 | 13% | 372% |

LNST sau lợi ích CĐTS báo cáo | 65 | 94 | 45% | 411 | 424 | 3% | 254% |

LNST sau lợi ích CĐTS cốt lõi | 73 | 216 | 196% | 400 | 501 | 25% | 130% |

|

|

| Δ điểm % |

|

| Δ điểm % |

|

Biên lợi nhuận gộp (%) | 3,6% | 2,9% | -0,7 | 3,3% | 2,9% | -0,5 |

|

Chi phí bán hàng & marketing/doanh thu | 2,3% | 1,6% | -0,7 | 2,2% | 1,9% | -0,4 |

|

Chi phí quản lý/doanh thu | 1,0% | 0,7% | -0,3 | 0,9% | 0,7% | -0,2 |

|

Biên LN từ HĐKD | 0,3% | 0,6% | +0,3 | 0,2% | 0,3% | +0,0 |

|

Biên LNST sau lợi ích CĐTS | 0,2% | 0,2% | -0,0 | 0,3% | 0,3% | -0,1 |

|

Biên LNST sau lợi ích CĐTS cốt lõi | 0,3% | 0,4% | +0,2 | 0,3% | 0,3% | +0,0 |

|

Nguồn: OIL, Vietcap (*giá bán trung bình)

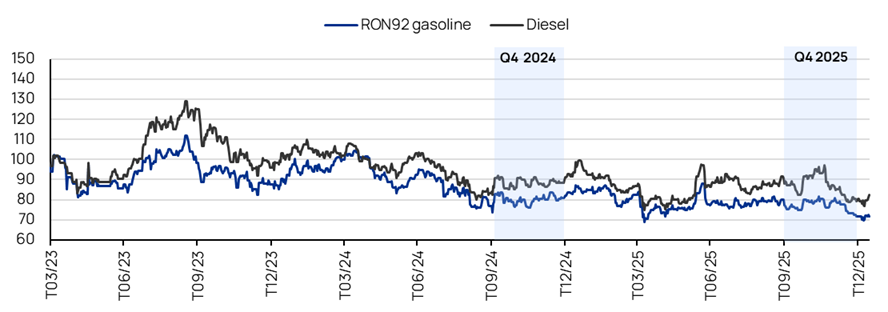

Hình 2: Biến động giá Platts Singapore (điểm tham chiếu cho giá bán lẻ xăng dầu tại Việt Nam), không bao gồm tác động từ quỹ bình ổn giá xăng dầu (USD/thùng)

|

Nguồn: Bộ Công Thương, Vietcap (dữ liệu tính đến ngày 21/01/2026)

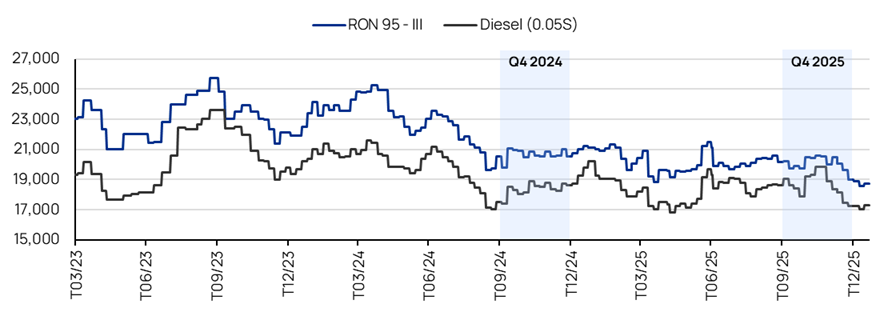

Hình 3: Giá bán lẻ xăng E5 và dầu diesel tại Việt Nam, bao gồm tác động từ quỹ bình ổn giá xăng dầu (đồng/lít)

|

Nguồn: OIL, Vietcap (dữ liệu tính đến ngày 21/01/2026)

Powered by Froala Editor