- OIL đã công bố KQKD quý 1/2026 với doanh thu đạt 44,9 nghìn tỷ đồng (+37% YoY) và LNST sau lợi ích CĐTS đạt 516 tỷ đồng (gấp 18,5 lần YoY). Tăng trưởng lợi nhuận chủ yếu được thúc đẩy bởi (1) mức tăng 29% YoY của sản lượng bán trong nước, nhờ việc đẩy mạnh hoạt động nhập khẩu và phân phối nhằm đảm bảo an ninh năng lượng quốc gia, cùng với (2) tác động tích cực từ giá vốn tồn kho thấp, khi lượng tồn kho tích lũy cuối Q4 2025 và đầu Q1 2026 được bán ra trong bối cảnh giá dầu tăng. Giá dầu Brent tăng 24% QoQ trong quý 1/2026, trong khi giá bán lẻ xăng và dầu diesel lần lượt tăng 6% và 18% QoQ, qua đó hỗ trợ đà tăng trưởng của biên lợi nhuận. Các yếu tố tích cực này đã góp phần bù đắp cho (3) mức tăng 75% YoY của chi phí bán hàng, (4) mức tăng 92% YoY của chi phí quản lý doanh nghiệp, và (5) mức tăng 64% YoY của chi phí lãi vay. Chúng tôi lưu ý rằng OIL đã ghi nhận một khoản trích lập dự phòng hàng tồn kho không đáng kể trong quý 1.

- Doanh thu quý 1 và LNST sau lợi ích CĐTS báo cáo lần lượt hoàn thành 38% và 88% dự báo cả năm của chúng tôi. Tuy nhiên, chúng tôi vẫn duy trì quan điểm thận trọng và cho rằng sẽ không có sự thay đổi đáng kể đối với dự báo năm 2026 của chúng tôi, dù vẫn cần thêm đánh giá chi tiết. Chúng tôi lưu ý rằng OIL trước đó đã công bố LNTT sơ bộ 4 tháng đầu năm 2026 đạt 200 tỷ đồng (-44% YoY; tương đương khoảng 24% dự báo năm 2026 của chúng tôi), qua đó phản ánh xu hướng đảo chiều của lợi nhuận tồn kho trong bối cảnh giá dầu điều chỉnh giảm trong tháng 4. Trong các quý tới, biến động mạnh của giá dầu sẽ tiếp tục là rủi ro đáng kể đối với triển vọng lợi nhuận của OIL.

Hình 1: KQKD quý 1 của OIL

Tỷ đồng | Q1 2025 | Q1 2026 | YoY | % dự báo |

Giá dầu Brent (USD/thùng)* | 75 | 78 | 4% | 130% |

Giá xăng (VND/lít)* | 20.784 | 21.337 | 3% | 111% |

Giá dầu diesel (VND/lít)* | 18.930 | 21.949 | 16% | 136% |

Sản lượng bán trong nước (triệu m³) | 1,24 | 1,59 | 29% | 28% |

Doanh thu | 32.789 | 44.864 | 37% | 38% |

Lợi nhuận gộp | 831 | 2.173 | 161% | 49% |

Chi phí bán hàng | -630 | -1.102 | 75% | 38% |

Chi phí G&A | -232 | -446 | 92% | 47% |

Lợi nhuận từ HĐKD | -31 | 625 | N.M. | 114% |

Thu nhập tài chính | 171 | 211 | 24% | 30% |

Chi phí tài chính | -102 | -166 | 64% | 38% |

Chi phí lãi vay | -67 | -141 | 112% | 53% |

Lãi/(lỗ) từ các CTLK | 0 | 3 | -828% | 24% |

Thu nhập/(lỗ) khác | 4 | 1 | -72% | 7% |

LNTT | 41 | 675 | 1529% | 79% |

Thuế TNDN | -15 | -103 | 567% | 61% |

LNST sau lợi ích CĐTS báo cáo | 28 | 516 | 1746% | 88% |

LNST sau lợi ích CĐTS cốt lõi | 25 | 515 | 1958% | 92% |

|

|

| Δ điểm % |

|

Biên lợi nhuận gộp (%) | 2,5% | 4,8% | +2,3 |

|

Chi phí bán hàng & marketing/doanh thu | 1,9% | 2,5% | +0,5 |

|

Chi phí quản lý/doanh thu | 0,7% | 1,0% | +0,3 |

|

Biên LN từ HĐKD | -0,1% | 1,4% | +1,5 |

|

Biên LNST sau lợi ích CĐTS | 0,1% | 1,2% | +1,1 |

|

Biên LNST sau lợi ích CĐTS cốt lõi | 0,1% | 1,1% | +1,1 |

|

Nguồn: OIL, Vietcap (*giá bán trung bình)

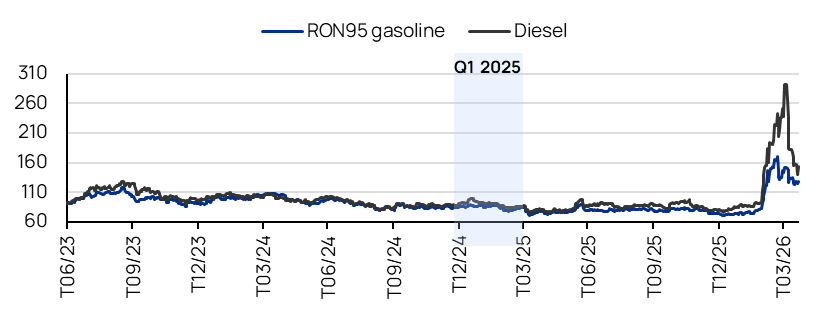

Hình 2: Biến động giá Platts Singapore (điểm tham chiếu cho giá bán lẻ xăng dầu tại Việt Nam), không bao gồm tác động từ quỹ bình ổn giá xăng dầu (USD/thùng)

Nguồn: Bộ Công Thương, Vietcap (dữ liệu tính đến ngày 29/04/2026)

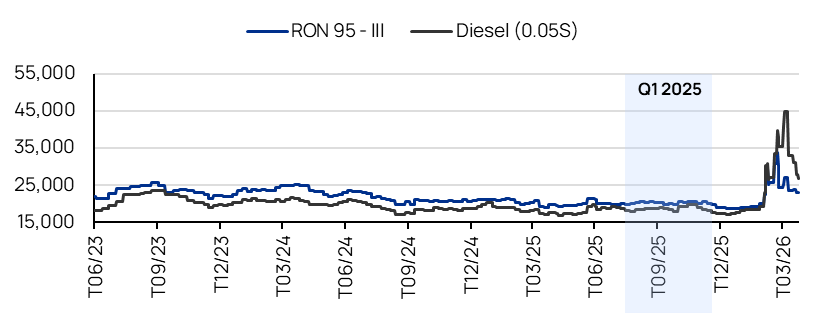

Hình 3: Giá bán lẻ xăng E5 và dầu diesel tại Việt Nam, bao gồm tác động từ quỹ bình ổn giá xăng dầu (đồng/lít)

Nguồn: OIL, Vietcap (dữ liệu tính đến ngày 29/04/2026)

Powered by Froala Editor