1. KQKD quý 1/2026: Doanh thu đạt 12,5 nghìn tỷ đồng (+9% YoY; đạt 22% dự báo cả năm của chúng tôi) và LNST sau lợi ích CĐTS đạt 2,5 nghìn tỷ đồng (+14% YoY; đạt 24% dự báo cả năm của chúng tôi).

2. KQKD theo mảng trong quý 1/2026:

* CNTT nước ngoài: Doanh thu +10% YoY; LNTT +5% YoY.

- Xét theo loại hình dịch vụ, đà tăng trưởng chủ yếu đến từ dịch vụ chuyển đổi số (DX), với mức tăng 18% YoY và đóng góp 47% vào tổng doanh thu CNTT nước ngoài trong quý 1/2026.

- Xét theo thị trường, Nhật Bản tiếp tục là thị trường đóng góp doanh thu lớn nhất, ghi nhận đà tăng trưởng doanh thu 19% YoY trong quý 1/2026. Thị trường EU ghi nhận đà tăng trưởng doanh thu mạnh mẽ ở mức 44% YoY. Doanh thu tại Mỹ tăng trưởng khiêm tốn ở mức 4% YoY. Trong khi đó, doanh thu khu vực Châu Á-Thái Bình Dương (APAC) giảm 10% YoY, chủ yếu do diễn biến kém tích cực kéo dài tại thị trường Hàn Quốc và Malaysia.

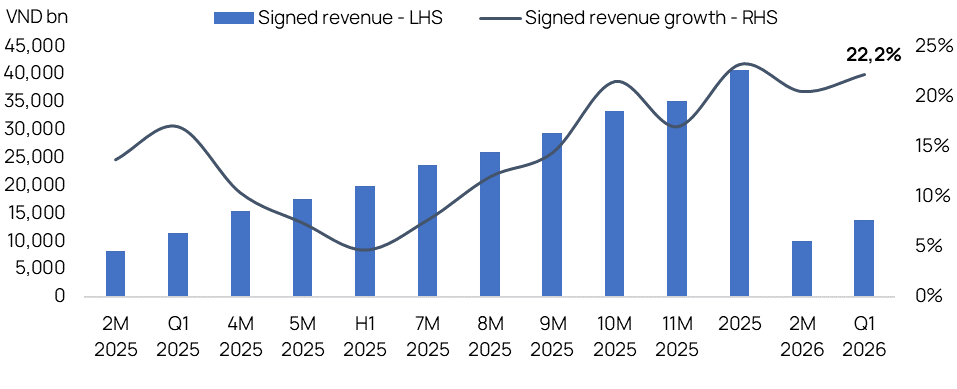

- Doanh thu ký mới tăng 22% YoY lên mức 13,8 nghìn tỷ đồng trong quý 1/2026. Số lượng hợp đồng có giá trị từ 500.000 USD đến dưới 1 triệu USD tăng 14% YoY lên 95 hợp đồng; số lượng hợp đồng có giá trị từ 1 triệu USD đến dưới 10 triệu USD tăng 16% YoY lên 85 hợp đồng và số lượng hợp đồng có giá trị từ 10 triệu USD trở lên tăng 14% YoY lên 8 hợp đồng.

- Biên LNTT mảng CNTT nước ngoài giảm 80 điểm cb YoY xuống còn 16,2% trong quý 1/2026, chủ yếu do khoản lỗ phát sinh từ dự án nhà máy AI tại Nhật Bản (vốn chưa đi vào hoạt động trong quý 1/2025). Trong khi đó, biên LNTT của các dịch vụ CNTT nước ngoài cốt lõi (không bao gồm dự án nhà máy AI tại Nhật Bản) nhìn chung đi ngang YoY trong quý 1/2026.

* CNTT trong nước: Doanh thu +14% YoY; PBT +305% YoY từ mức nền thấp.

- Doanh thu từ hệ sinh thái sản phẩm Made-by-FPT tăng 14% YoY, được thúc đẩy bởi nhu cầu từ cả khu vực tư nhân và khu vực công.

* Giáo dục, đầu tư và khác: Doanh thu giảm 4% YoY trong quý 1/2026, qua đó phản ánh tác động có độ trễ từ mức giảm 8% tổng số lượng người học tại thời điểm cuối năm 2025 so với cuối năm 2024 (do số lượng người học mới đi ngang và số lượng lớn người học tốt nghiệp/thôi học trong năm 2025). Tuy nhiên, LNTT vẫn tăng 24% YoY nhờ mức tăng trưởng lợi nhuận hai chữ số từ các công ty liên kết.

3. Quan điểm của chúng tôi:

* KQKD quý 1/2026 nhìn chung phù hợp với dự báo năm 2026 hiện tại của chúng tôi. Do đó, chúng tôi chưa ghi nhận thay đổi đáng kể nào đối với các dự phóng, dù cần thêm đánh giá chi tiết.

* Chúng tôi hiện đưa ra giá mục tiêu cho cổ phiếu FPT là 116.600 đồng/cổ phiếu.

Hình 1: KQKD quý 1/2026 của FPT

Tỷ đồng | Q1 20251 | Q1 2026 | YoY | KQKD Q1 2026/ |

Doanh thu | 11.481 | 12.480 | 9% | 22% |

Công nghệ | 9.769 | 10.842 | 11% | 21% |

- CNTT nước ngoài | 8.186 | 9.034 | 10% | 22% |

- CNN trong nước | 1.583 | 1.807 | 14% | 19% |

Giáo dục, Đầu tư & Khác | 1.712 | 1.638 | -4% | 25% |

LNTT | 2.412 | 2.804 | 16% | 28% |

Công nghệ | 1.416 | 1.566 | 11% | 21% |

- CNTT nước ngoài | 1.392 | 1.468 | 5% | 22% |

- CNN trong nước | 24 | 98 | 305% | 17% |

Giáo dục, Đầu tư & Khác | 996 | 1.238 | 24% | 46% |

LNST sau lợi ích CĐTS | 2.174 | 2.487 | 14% | 24% |

Nguồn: FPT, Vietcap (¹Điều chỉnh của FPT trên cơ sở so sánh tương đương bao gồm ghi nhận đóng góp của FPT Telecom theo phương pháp vốn chủ sở hữu, ²Dự phóng tương đương năm 2026 của Vietcap)

Hình 2: Doanh thu ký mới hàng tháng mảng dịch vụ CNTT nước ngoài của FPT

Nguồn: FPT, Vietcap

Powered by Froala Editor