Cao su thiên nhiên là một trong những ngành cung cấp nhiên liệu quan trọng cho công nghiệp chế biến hàng tiêu dùng và ngành công nghiệp ô tô… Chính vì vậy, những thăngtrầm của các ngành này ảnh hưởng mạnh mẽ đến giá cả cao su, đặc biệt là trong khâu sản xuất thuộc các doanh nghiệp hàng đầu trong ngành cao su Việt Nam. Đứng thứ 3 trên thế giới về lượng cung cao su tự nhiên, các doanh nghiệp sản xuất và kinh doanh cao su tự nhiên của Việt Nam đã dần thay đổi và phát triển mạnh mẽ hơn trong chuỗi giá trị ngành cao su tạo ra năng suất tối ưu cho cây cao su và mang lại lợi nhuận đột biến đến cho ngành cao su Việt Nam.

Theo Hiệp hội Cao su Việt Nam, xuất khẩu cao su 10 tháng của năm 2022 đạt 1,7 triệu tấn, đem về 2,8 tỷ USD, tăng 11,2% so với cùng kỳ năm trước. Các chủng loại cao su xuất khẩu của Việt Nam chủ yếu vẫn là hỗn hợp cao su tự nhiên và cao su tổng hợp. Thị trường Trung Quốc chiếm tới 99,7% tổng lượng hỗn hợp cao su tự nhiên và cao su tổng hợp xuất khẩu của cả nước. Theo dự báo, trong 2 tháng cuối năm, xuất khẩu cao su của Việt Nam vẫn gặp khó khăn do đồng USD đang ở mức cao khiến giá mủ cao su và giá trị xuất khẩu giảm mặc dù vẫn tăng về lượng.

Đặc điểm tiêu biểu của ngành cao su

1. Đặc điểm của cây cao su và rào cản gia nhập ngành.

Cao su thiên nhiên tập trung ở các quốc gia có khí hậu nhiệt đới. Cây cao su phát triển tốt phải đáp ứng đủ 4 yếu tố thổ nhưỡng là nhiệt độ từ 26 độ C, lượng mưa 1.800 mm trở lên, độ ẩm từ 80%, tầng đất sâu 1m và độ cao so với mực nước biển từ 300m trở xuống. Yếu tố này quyết định năng suất khai thác và ảnh hưởng trực tiếp đến hiệu quả kinh doanh. Bên cạnh đó, Vùng nguyên liệu chiếm dụng vốn đầu tư và đất đai trong dài hạn. Hai yếu tố này tạo nên rào cản gia nhập ngành rất lớn, đối với những doanh nghiệp hay quốc gia khác muốn gia nhập vào ngành cao su.

Xuất phát từ đặc điểm của cây Cao su nên nguồn cao su Nguyên liệu chủ yếu tập trung ở khu vực Châu Á. Thái Lan, Indonesia, Việt Nam và Ấn Độ là bốn quốc gia sản xuất lớn với tổng sản lượng chiếm 72% sản lượng toàn cầu.

2. Đặc điểm của ngành cao su Việt Nam

Giá trị gia tăng của ngành còn thấp, đa phần là xuất khẩu sản phẩm cao su thô.

Sự khác biệt giữa các sản phẩm chỉ ở mức tương đối do các doanh nghiệp trong ngành có quy trình sản xuất khá tương đồng chỉ tùy thuộc vào khả năng kỹ thuật chuyên môn và kinh nghiệm của từng công ty.

Tình trạng sàng lọc hiện đang diễn ra trong ngành chủ yếu tập trung vào khu vực tiểu điền, các hộ nông dân nhỏ lẻ. Phần lớn do vốn đầu tư cao, giá bán lại thấp dẫn đến việc chặt bỏ cây cao su chuyển sang trồng nông sản khác. Tuy nhiên chỉ xảy ra trên quy mô nhỏ lẻ, mức độ ảnh hưởng đến khả năng thu hẹp quy mô ngành là không cao.

Về quy định mức giá bán sàn: khả năng áp đặt giá là là tương đối cao chủ yếu là phụ thuộc hoàn toàn theo mức giá sàn do Tập đoàn CN Cao su Việt Nam (VRG) áp đặt mỗi năm nhằm đảm bảo biên lợi nhuận cho ngành và tránh trường hợp bán phá giá giữa các thành viên. Về mức giá bán, chủ yếu sản phẩm cao su Việt Nam đều tham chiếu theo giá thế giới, đặc biệt là giá từ các thị trường Malaysia, Thái Lan, Indonesia.

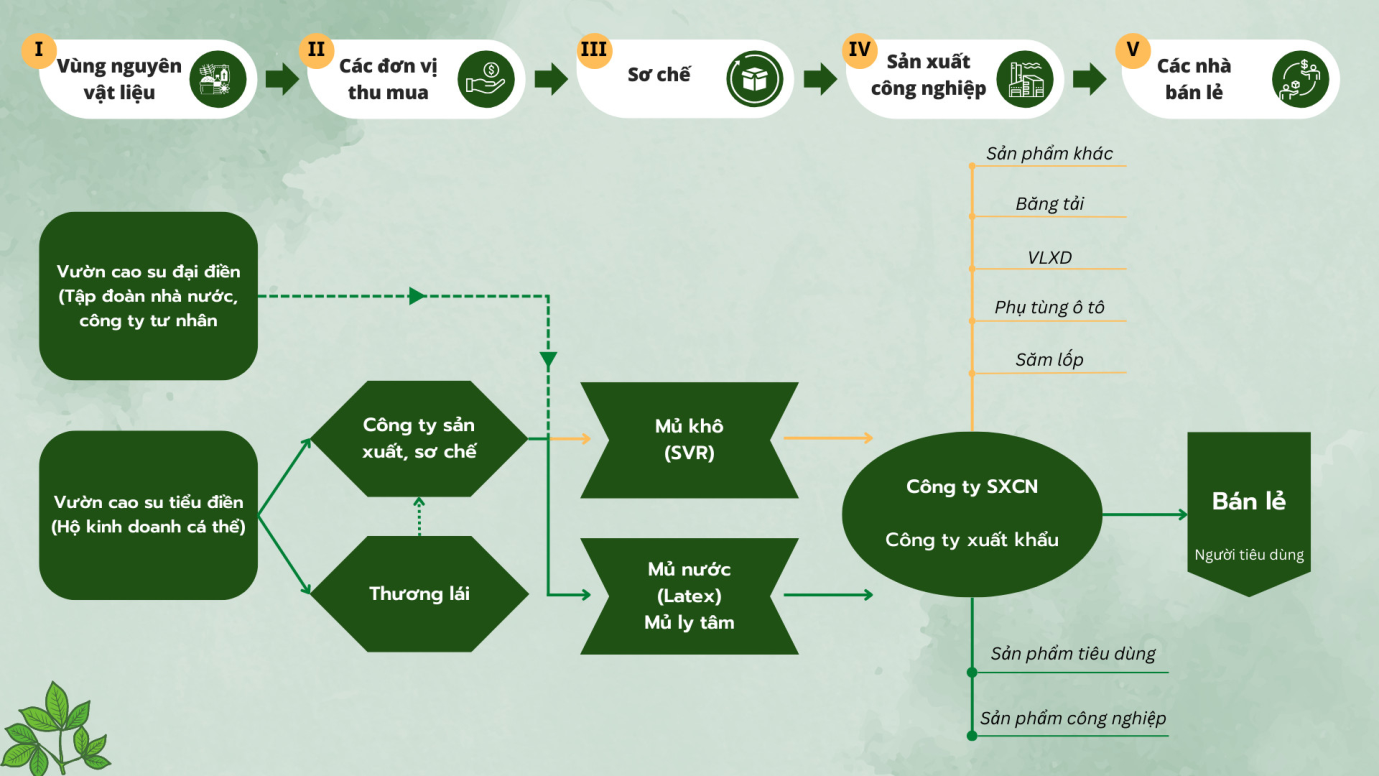

Chuỗi giá trị của ngành cao su Việt Nam và các doanh nghiệp tiêu biểu

Chuỗi giá trị của ngành Cao su Việt Nam

Khâu nguyên liệu và sơ chế (Upstream) (I-III)

Nhóm Upstream bao gồm các công ty chuyên trồng, khai thác mủ cao su đồng thời sơ chế mủ cao su. Các công ty lớn trong nhóm Upstream này bao gồm Tổng công ty cao su Đồng Nai, Cao su Dầu Tiếng, Cao su Phú Riềng, 5 doanh nghiệp cao su thiên nhiên niêm yết GVR, PHR, DPR, TRC, HRC,…

Khâu phân phối, giao dịch thương mại (Midstream)

Nhóm này hoạt động theo 2 hình thức cơ bản: (1) Các công ty khai thác và sơ chế mủ cao su bán trực tiếp đến khách hàng nội địa hoặc xuất khẩu (Dầu Tiếng, Đồng Nai, GVR PHR, DPR, TRC, HAGL,…); (2) Tập hợp các công ty thương mại chuyên thu mua cao su sơ chế để xuất khẩu nhằm hưởng chênh lệch giá. Với đặc thù chỉ làm thương mại, các doanh nghiệp thuộc nhóm (2) sẽ gặp rủi ro lớn nhất đó là việc không sở hữu vườn cao su dẫn đến phụ thuộc hoàn toàn theo thị trường. Lợi nhuận không ổn định.

Khâu sản xuất công nghiệp (Downstream) (III-V)

Cao su thiên nhiên (CSTN) được thu mua làm nguyên liệu đầu vào để sản xuất các sản phẩm công nghiệp. Hiện tại của Việt Nam chủ yếu dùng cho sản xuất săm lốp (chiếm 60-70% sản lượng), còn lại thuộc về nhóm găng tay y tế, gối nệm, băng tải,...Các doanh nghiệp cao su hoạt động trong khâu sản xuất Downstream hiện đang niêm yết: GVR, DRC, DPR, CSM, SRC.

- Từ đặc điểm của cây cao su, nước ta tự chủ về Vùng nguyên vật liệu và có hiệu suất khai thác cao. Tuy nhiên Diện tích khai thác mủ cao su tự chủ của doanh nghiệp tác động trực tiếp vào biên lợi nhuận.

- Với cơ chế giá mua, giá bán của VRG thì những doanh nghiệp trong lĩnh vực cao su đều có mức biên lợi nhuận ổn định đồng thời sẽ được hưởng lợi từ việc giá cao su thế giới tăng.

- Doanh nghiệp hoạt động trong mỗi khâu khác nhau đều có mô hình hoạt động khác nhau, điều này dẫn đến sự khác nhau về đặc điểm cạnh tranh và Biên lợi nhuận gộp.

Có thể thấy các doanh nghiệp trong chuỗi giá trị ngành cao su đều bị tác động phần lớn bởi 3 yếu tố: Mô hình hoạt động kinh doanh, diện tích khai thác tự chủ và Giá cao su thế giới. Chính vì vậy, nhà đầu tư khi nghiên cứu ngành cao su nên theo dõi biến động giá cao su thế giới và hiểu rõ Mô hình hoạt động doanh nghiệp.

Xem lại:

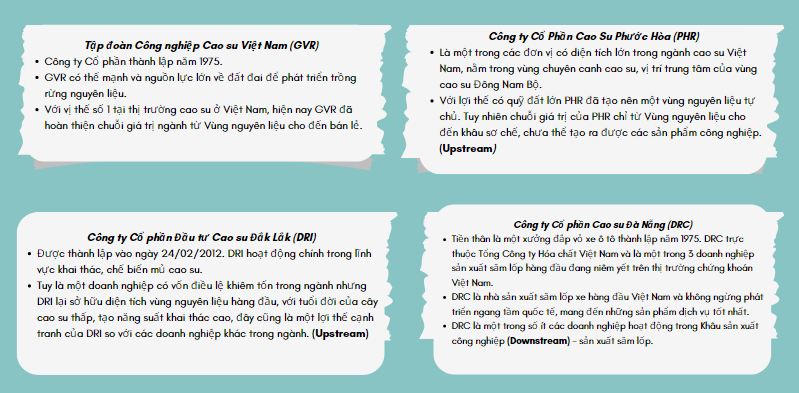

Các doanh nghiệp tiêu biểu thuộc ngành Cao su

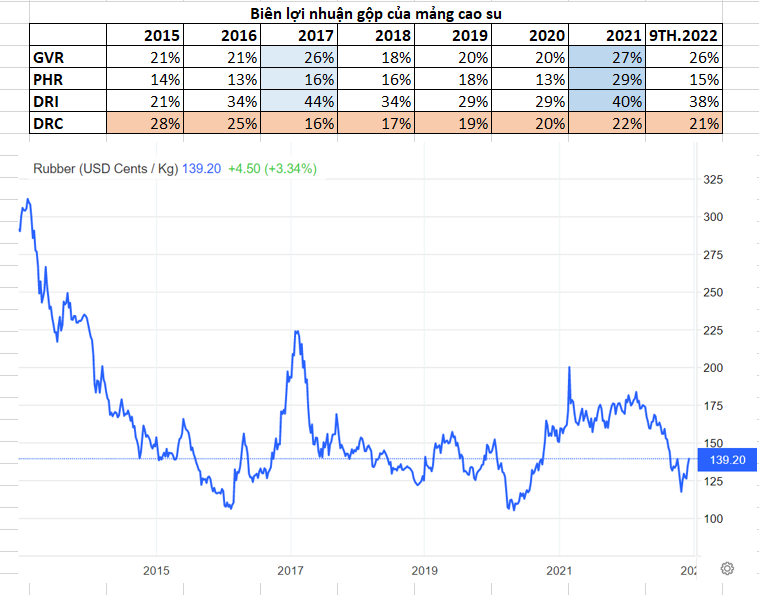

Ba doanh nghiệp có mô hình kinh doanh khá tương đồng nhau là PHR, GVR và DRI có biên lợi nhuận gộp tăng đột biến vào giai đoạn 2016-2017 khi giá cao su thế giới bật tăng trở lại 225 USD/ kg. Điều này cho thấy doanh nghiệp thuộc Khâu nguyên liệu và sơ chế (Upstream) là khâu có biên lợi nhuận gộp cao nhất, đồng thời cũng là khâu chịu tác động tăng giảm nhiều nhất bởi giá cao su thiên nhiên.

Ngược lại, DRC là một doanh nghiệp chuyên sản xuất săm lốp Khâu sản xuất công nghiệp (Downstream), thành phần đầu vào chính là cao su thiên nhiên, nên giá vốn hàng bán tăng DRC tăng mạnh bởi giá cao su đầu vào tăng, đồng thời giá bán săm lốp giai đoạn 2016-2017 lại chỉ tăng nhẹ (cung cầu săm lốp thế giới bão hòa) khiến cho biên lợi nhuận của DRC giảm mạnh từ 26%-16%. Có thể thấy doanh nghiệp hoạt động trong Khâu sản xuất công nghiệp (Downstream) có biên lợi nhuận gộp khá cao và ổn định chỉ khi giá cao su thiên nhiên thấp. Ngược lại giá cao su thiên nhiên tăng mạnh có thể là điều bất lợi cho doanh nghiệp.

Sau đợt tăng mạnh năm 2017 thì giá cao su thế giới lại giảm về mức 140 USD/ kg và bắt đầu đi ngang từ đây. GVR bắt đầu tham gia vào Khâu sản xuất công nghiệp (Downstream) từ năm 2017, GVR chính thức hoàn thiện chuỗi giá trị của mình và tạo nên một vị thế vững mạnh hàng đầu trong ngành, đồng thời biên lợi nhuận gộp có phần cải thiện. DRI là một doanh nghiệp đặc biệt trong Khâu nguyên liệu và sơ chế (Upstream) nhờ sở hữu vùng nguyên liệu trẻ, tạo nên năng suất khai thác cao, biên lợi nhuận gộp luôn đứng hàng đầu đầu ngành cao su. DRC chỉ hoạt động khâu sản xuất công nghiệp - săm lốp, nên hoàn toàn phụ thuộc vào giá cao su đầu vào và cung cầu săm lốp trên thế giới. Do nhu cầu săm lốp giai đoạn này có xu hướng bão hòa nên lợi nhuận gộp DRC có xu hướng đi ngang.

Đến đầu năm 2020 thì giá cao su thế giới tiếp tục tăng và các doanh nghiệp kinh doanh, sản xuất thành phần cao su tự nhiên Upstream lại tiếp tục được hưởng lợi. Biên lợi nhuận gộp trung bình tăng từ 20% lên hơn 30%. Trái lại, doanh nghiệp hoạt động sản xuất công nghiệp Downstream lại chỉ có xu hướng đi ngang, biên lợi nhuận gộp trung bình 20%.

Tổng kết lại: Khâu nguyên liệu và sơ chế (Upstream) DRI, GVR, PHR có tỷ suất lợi nhuận gộp cao, nhưng chịu nhiều sự biến động bởi giá cao su thế giới. Khâu phân phối, giao dịch thương mại (Midstream) tỷ suất lợi nhuận gộp ở nhóm này rất thấp (1-5%) và không ổn định, lợi nhuận chủ yếu dựa trên sản lượng. Khâu sản xuất công nghiệp (Downstream) DRC có tỷ suất lợi nhuận gộp ở mức trung bình. Doanh thu lợi nhuận chịu tác động trực tiếp bởi giá cao su đầu vào và Giá săm lốp thế giới.

Powered by Froala Editor