Ngoại hối là gì?

Ngoại hối được định nghĩa theo Qũy tiền tệ Quốc tế (IMF) là một tài sản ngoại tệ. Chúng được các cơ quan tiền tệ của một quốc gia sử dụng để đáp ứng việc cân bằng thanh toán tài chính. Chúng cũng có thể ảnh hưởng đến tỷ giá hối đoái đến thị trường tiền tệ và các mục đích liên quan khác.

Tại sao cần có dự trữ ngoại hối nhà nước?

Nguồn dự trữ bao gồm nhiều hình thức tài sản khác nhau: tiền giấy, tiền gửi, trái phiếu, tín phiếu kho bạc, vàng, quyền rút vốn của IMF, quyền rút vốn đặc biệt hay còn được gọi là SDR và các chứng khoán khác của chính phủ. Có thể thấy dự trữ ngoại hối đóng nhiều vai trò quan trọng khác nhau, sau đây là một số lí do mà dự trữ ngoại hối nhà nước có tầm ảnh hưởng quan trọng trong việc điều hành chính sách tiền tệ của một quốc gia:

- Một khi lượng dự trữ ngoại tăng lên sẽ giúp cho Ngân hàng Nhà nước có nhiều hình thức và giải pháp phù hợp trong việc điều hành chính sách tiền tệ. Đặc biệt nhất là, chúng tạo nên sự thuận lợi trong việc điều hành linh hoạt và ổn định tỷ giá, nâng cao giá trị tiền đồng. Kéo theo đó, gia tăng niềm tin của nhà đầu tư nước ngoài cũng như đại bộ phận dân chúng trong nước hơn hẳn.

- Việc thị trường ngoại hối ổn định sẽ giúp các nhà đầu tư nước ngoài tự tin tham gia, góp vốn đầu tư vào thị trường trong nước ta. Bởi, họ ít phải lo ngại về rủi ro tỷ giá, từ đó càng giúp thu hút được nguồn vốn ngoại tệ, đồng thời cũng giúp Ngân hàng của Nhà nước có thêm cơ hội gia tăng dự trữ ngoại hối nhiều hơn. Đồng thời, khi lượng dự trữ ngoại hối tăng mạnh, chúng sẽ lại quay ngược giúp nhà điều hành có thêm công cụ, nguồn lực để ổn định tỷ giá khi cần thiết.

- Dự trữ ngoại hối tăng lên mạnh cũng có thể giúp nâng cao xếp hạng tín nhiệm của Việt Nam trong tương lai, nhất là khi khả năng trả nợ đã tăng lên đáng kể.

- Thời gian gần đây, phí hợp đồng hoán đổi rủi ro tín dụng (CDS) kỳ hạn 5 năm của Việt Nam đã giảm thêm từ 7.37 điểm cơ bản xuống chỉ còn 113.77 điểm cơ bản. Đây là mức thấp nhất trong tháng 1 đầu năm nay. Việc này giúp chính phủ giảm được chi phí vay vốn nếu có kế hoạch phát hành trái phiếu ngoại tệ trên thị trường quốc tế trong thời gian tới.

- Bên cạnh đó, việc Ngân hàng Nhà nước mua vào ngoại tệ mạnh mẽ và bơm một lượng tiền tệ tương ứng ra thị trường chính là tạo điều kiện để tính thanh khoản hệ thống ngân hàng tiếp tục duy trì ở mức cao. Kết quả là để mặt bằng lãi suất vẫn khá ổn định trong giai đoạn thanh khoản thường chịu áp lực cuối năm.

Tổng quan các chính sách dự trữ ngoại hối của các Ngân hàng Trung ương.

Ngân hàng Trung ương đóng vai trò rất quan trọng trong việc ổn định giá, cũng như hỗ trợ tăng trưởng nền kinh tế và tạo thêm việc làm. Đối với thị trường tài chính, vai trò của Ngân hàng Trung ương giúp kiểm soát nguồn cung tiền, điều này được xem là chính sách tiền tệ của Ngân hàng Trung ương hoặc việc thực hiện chính sách tài khoá có thể tác động đến định hướng của thị trường ngoại hối.

1. Quốc tế

Theo thống kê của Ngân hàng Thanh toán quốc tế (BIS) CÓ TỚI 89.5% Ngân hàng cho rằng chính sách can ngoại hối với mục đích để ổn định tỷ giá trong ngắn hạn và tới 66.7% các Ngân hàng Trung Ương còn lại cho thấy chính sách can thiệp nhằm đưa tỷ giá về đúng “giá trị chuẩn” hay còn được gọi là Fundamental Value. Ngoài ra, có dư luận cho biết rằng việc can thiệp của Ngân hàng Trung ương cũng chỉ vì mục tiêu lợi nhuận. Kết quả cho thấy cho thấy can thiệp là một công cụ có hiệu quả và có sự tác động đến tỷ giá, 38.9% các Ngân hàng Trung ương được cho biết rằng việc can thiệp sẽ có tác động đến tỷ giá chỉ sau vài phút, 22.2% cho thấy sau vài giờ mà một số cho rằng sẽ có tác động đến sau vài ngày.

Về chính sách can thiệp, bình thường các Ngân hàng Trung ương can thiệp trên thị trường ngoại hối có thể thông qua nghiệp vụ giao ngay (spot), kỳ hạn (forward), hoán đổi (swap) hay quyền chọn (option). Theo dữ liệu thu thập từ BIS theo cơ sở mẫu điều tra thì trong thập kỷ vừa qua có 95.2% các Ngân hàng Trung ương các nước cho thấy họ thường xuyên sử dụng giao dịch ngay để tiến hành can thiệp, 4.8% cho biết chỉ thỉnh thoảng sử dụng giao dịch giao ngay, 52.9% các Ngân hàng Trung ương cho biết họ sử dụng giao dịch kỳ hạn và nghiệp vụ hoán đổi để thực hiện can thiệp. Ngân hàng Trung ương Mexico rất thành công trong việc sử dụng nghiệp vụ bán quyền bán (put option) đồng USD để tăng dự trữ ngoại hối từ tháng 1 năm 1996.

2. Việt Nam

Về Việt Nam, theo quy định thì Ngân hàng Nhà Nước có nhiệm vụ tổ chức, điều hành thị trường ngoại tệ liên ngân hàng và thị trường ngoại hối trong nước. Bên cạnh đó còn đảm nhiệm vai trò thực hiện việc mua bán ngoại hối trên thị trường trong nước vì mục tiêu chính sách tiền tệ quốc gia. Để thực hiện nhiệm vụ đó, Ngân hàng Nhà Nước đã xây dựng quy chế hoạt động của thị trường ngoại tệ liên Ngân hàng và chính sách can thiệp ngoại hối. Chính sách can thiệp ngoại hối của Ngân hàng Nhà Nước có thể chia làm 2 thời kỳ, trước và sau khi ban hành Nghị định 86 và quản lý dự trữ ngoại hối.

Chính sách dự trữ ngoại hối giai đoạn năm 1991 – 1999

Năm 1991 Qũy điều hòa ngoại tệ được thành lập do Ngân hàng Nhà Nước quản lý nhằm thực hiện với hai mục tiêu là sử dụng ngoại tệ để bình ổn giá tỷ đồng Việt Nam và đô la Mỹ và đáp ứng một số nhu cầu chi ngoại tệ thanh toán nhập khẩu theo kế hoạch của Nhà Nước và ngoài ra nhằm đáp ứng những nhu cầu khác khi cần thiết.

Năm 1994 đánh dấu cột mốc thị trường ngoại phát triển và lớn hơn về quy mô, lúc này Ngân hàng Nhà nước đã mua được lượng ngoại tệ nhiều hơn từ thị trường ngoại tệ liên ngân hàng góp phầ tăng mạnh số dư của Qũy điều hòa ngoại tệ. Không chỉ thế, trong giai đoạn này, Ngân hàng nhà nước giúp đảm bảo trong việc tái cân bằng lại cung cầu ngoại tệ trong thị trường ngoại hối. Đáp ứng nhu cầu thanh toán vãng lai và hạn chế tác động của các cuộc khủng hoảng tài chính tiền tệ trong khu vực Châu Á năm 1997.

Chính sách dự trữ ngoại hối từ năm 1999 đến nay

Theo nghị định số 86 của Chính phủ về quản lý dự trữ ngoại hối ban hành năm 1999 chuyển sang giai đoạn thay đổi quan trọng trong công tác quản lý dự trữ ngoại hối nhà nước quản lú theo quy định quốc tế. Nghị định số 86 được quy định thành lại Quỹ bình ổn tỷ giá và giá vàng. Tính từ đó đến nay, Ngân hàng Nhà Nước đã sử dụng ngoại tệ từ quỹ này để can thiệp và góp phần giảm áp lực lên đồng Việt Nam trong điều kiện mất cân đối cung cầu ngoại tệ trên thị trường.

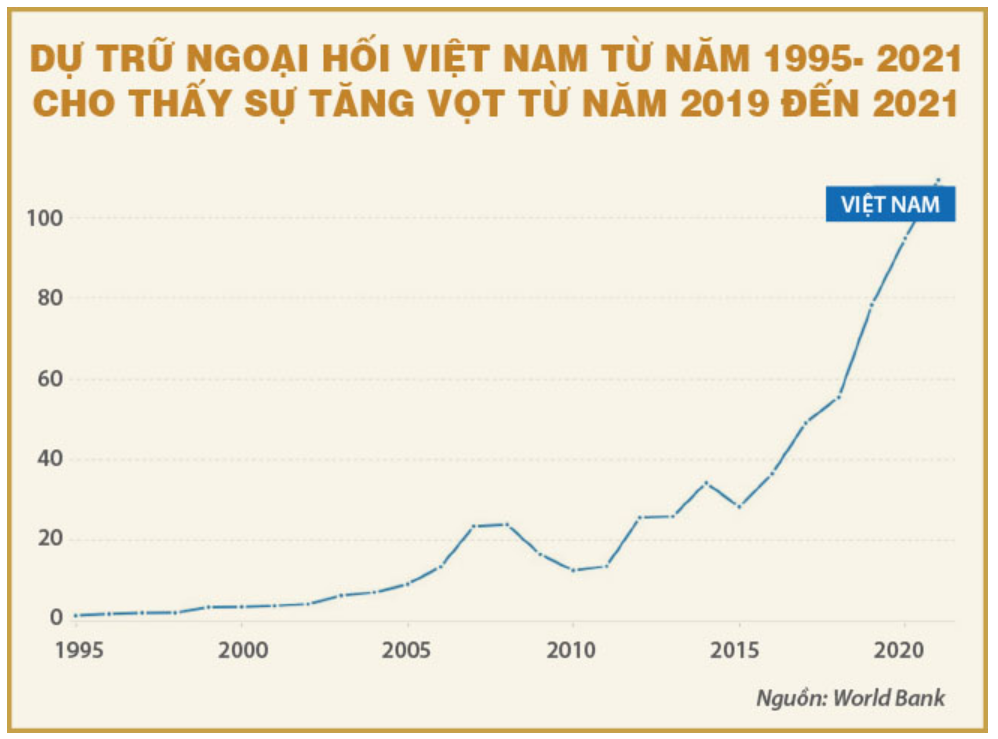

Đến thời điểm hiện tại, dự trữ ngoại hối Việt Nam đã đạt mức kỷ lục. Quy mô dự trữ ngoại hối Nhà Nước tăng cao đạt đến cột mốc gần 110 tỷ USD, cao gần 10 lần quy mô dự trữ ngoại Nhà Nước năm 2010 và tăng gấp 4 lần so với năm 2015 và còn đang trên đà tăng trong thời gian tới theo quy mô của nền kinh tế.

Khám phá:

- Tìm hiểu về FED và tác động của FED với nền kinh tế thế giới

- Các chỉ báo phân tích kỹ thuật trong chứng khoán

- Cách xác định đỉnh và đáy của thị trường theo phân tích kỹ thuật

Xu hướng dự trữ ngoại hối của Ngân Hàng Nhà Nước Việt Nam năm 2023

Với áp lực tỷ giá USD/VND tiếp tục chịu áp lực trong suốt thời gian còn lại trong năm 2022. Chính vì thế Ngân hàng Nhà Nước sẽ có xu hướng tiếp tục đẩy giá VND đi xuống nữa trong năm 2023 để bảo toàn dự trữ ngoại hối. Tính từ đầu tháng 10, giá VND đã mất đi 4.1% giá trị, gần đây nhất Ngân Hàng Nhà Nước đã nới rộng biên độ tỷ giá tham chiếu hàng ngày của đồng Việt Nam từ 3% lên tới 5%.

Trong báo cáo cập nhật biến động thị trường tiền tệ tháng 10 vừa công bố. Theo số liệu thống kê cho biết, tỷ giá trung tâm đã có bước điều chỉnh nhanh và mạnh trong tháng 10, tăng 1,3% so với cuối tháng 9, cao hơn mức điều chỉnh 1,1% trong suốt 9 tháng đầu năm. Trong tháng 10, giá bán USD của Ngân Hàng Nhà Nước đã tăng tổng cộng 3 lần với tổng mức tăng 1.170 đồng, cao hơn nhiều so với mức điều chỉnh 550 đồng trong 3 lần tăng trước đó.

Trên thị trường tự do, tỷ giá đã tăng thêm 3,8% trong tháng 10, tuy nhiên, khác với các giai đoạn trước đó, bước tăng tỷ giá trên thị trường tự do có phần chậm hơn và đều là phản ứng theo sau các quyết định điều chỉnh chính sách tỷ giá của Ngân Hàng Nhà Nước.

Lũy kế từ đầu năm đến nay, VND đã mất giá xấp xỉ 8,8% trên thị trường chính thức, diễn biến đang có xu hướng rơi vào kịch bản xấu mà các chuyên gia dự báo là mức mất giá 10% cho cả năm 2022.

Tỷ giá USD/VND giảm trong tháng 11 và đầu tháng 12 chủ yếu do đồng USD giảm mạnh trên thị trường thế giới. Tỷ giá USD/VND giảm xuống 24.000 vào ngày 05/12 (giảm 3,5% kể từ cuối tháng 10; tăng 4,9% kể từ đầu năm).Kỳ vọng của thị trường về việc Fed có thể sẽ giảm tốc độ tăng lãi suất trong thời gian tới, cùng với nguồn cung USD ổn định từ giải ngân vốn FDI, thặng dư thương mại và kiều hối có thể hỗ trợ cho tỷ giá USD/VND trong thời gian tới theo Vietcap nhận định.

Phân tích cụ thể hơn, chỉ số đồng USD gần như đi ngang trong suốt thời gian qua, giao dịch ở vùng 110-113 từ đầu tháng 10 đến nay. Trong khi đó, đồng Nhân dân tệ (NDT) mất giá khoảng 2,1% trước và sau kỳ họp Đại hội Đảng.

Trong bối cảnh Mỹ liên tục tăng ở mức cao. Nên mức biên độ tỷ giá từ 3% - 5% sẽ không đủ. Chính vì, nguy cơ dự trữ ngoại hối của Ngân Hàng Nhà Nước vẫn có thể tiếp tục giảm nhằm đảm bảo giá VND. Trong bối cảnh đó, Ngân Hàng Nhà Nước có thể cần phải thực hiện các động thái tỷ giá hối đoái tiếp theo khi tỷ giá thị trường đẩy trở lại biên độ trên, việc hạ giá VND ít nhất 1% sẽ có thể cần thiết để bảo toàn lượng dự trữ ngoại hối USD.

Powered by Froala Editor