Dù dịch bệnh Covid-19 gây ảnh hưởng đến nền kinh tế ngày càng rõ ràng và nghiêm trọng hơn, các chuyên gia nhận định ngân hàng vẫn lạc quan về kết quả lợi nhuận trong năm nay. Không chỉ được hưởng lợi liên quan đến chu kỳ kinh tế, lãi suất giảm liên tục và duy trì thấp trong thời gian dài, sự thay đổi ở nhiều nhà băng cũng giúp lợi nhuận được dự báo còn tăng trưởng mạnh trong tương lai.

Điều chỉnh tăng lợi nhuận kỳ vọng

Sau hai quí đầu năm báo lãi cao, nhiều đơn vị nghiên cứu mới đây tiếp tục đưa ra đánh giá rằng, lợi nhuận ngân hàng vẫn nhiều khả năng tăng trưởng cao trong khoảng thời gian còn lại của năm.

Thực tế, trong các báo cáo cập nhật gần đây, nhiều công ty chứng khoán cũng đồng loạt nâng mức định giá cổ phiếu, thậm chí có ngân hàng lên đến trên 70.000-80.000 đồng/cổ phiếu, cao hơn đáng kể so với thị giá hiện tại.

Trong báo cáo chiến lược của Chứng khoán Vietcap, khối nghiên cứu của đơn vị này vừa nâng dự báo tổng lợi nhuận ròng hợp nhất danh mục ngân hàng có theo dõi tăng 37,8% trong năm 2021, cao hơn đưa ra hồi đầu năm là 20,5%, và cao hơn dự báo chung của Bloomberg là 17,3%.

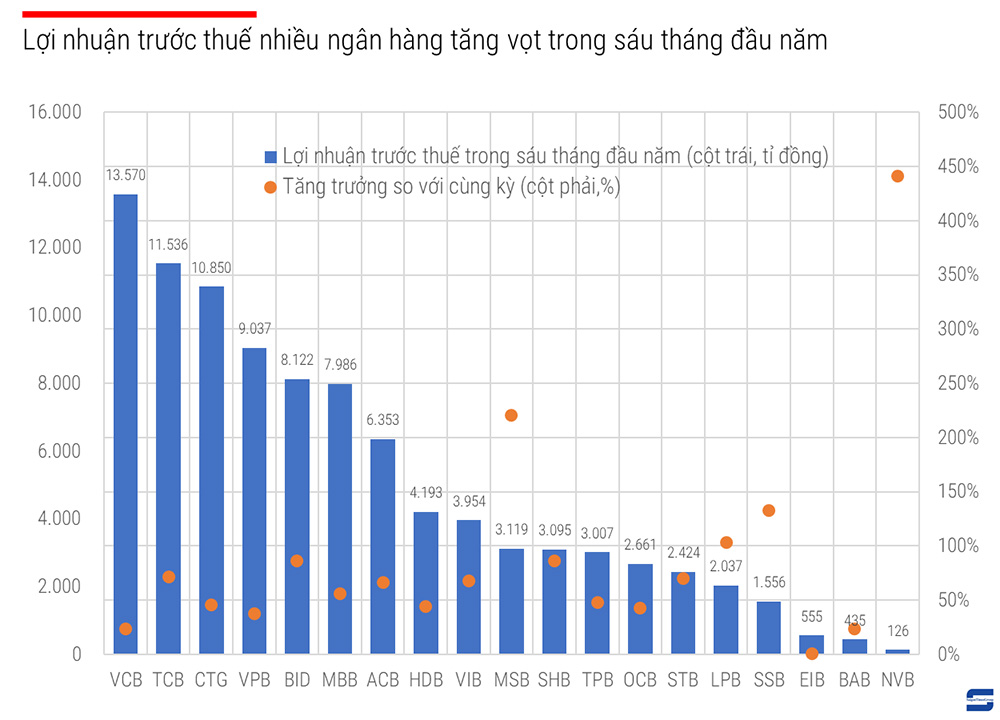

Nguồn dữ liệu: Vietstock.

Theo Vietcap , lý do điều chỉnh kỳ vọng lợi nhuận là vì nhu cầu tín dụng trong nền kinh tế vẫn còn mạnh, cơ quan quản lý sẵn sàng cho mục tiêu duy trì tăng trưởng kinh tế trong khi vẫn kiểm soát lạm phát, đồng thời biên lãi suất (NIM) các ngân hàng sẽ tiếp tục ở mức cao trong năm nay.

Cụ thể, Vietcap ước tính NIM (có trọng số) trong năm 2021 đã tăng 18 điểm cơ bản so với đầu năm, lên mức 3,85%. Theo đó, NIM đã có sự phục hồi đáng kể sau khi đi ngang vào năm 2020. Bên cạnh đó, tốc độ tăng trưởng tín dụng cũng được dự báo ở mức cao điều chỉnh từ mức 10,4% so với cùng kỳ, lên mức 15,7%.

Cũng đồng thời đưa ra nhận định tương tự về sự khả quan của ngân hàng vào cuối năm, Công ty chứng khoán Maybank Kim Eng (MBKE) đánh giá rằng các ngân hàng đầu ngành chắc chắn sẽ được nhận thêm hạn mức tín dụng. Theo đó, tín dụng sẽ được đẩy mạnh từ quí 4 để hỗ trợ phát triển kinh tế.

Trước đó, số liệu từ báo cáo tài chính hợp nhất quí 2 của các nhà băng đã cho thấy NIM trong sáu tháng đầu năm có xu hướng tăng, cao hơn nhờ chi phí vốn bình quân đã thấp đáng kể (nhờ huy động vốn giá rẻ hơn và đẩy mạnh các hoạt động có tỷ suất lợi nhuận cao). “Suất sinh lời ngân hàng vẫn cao. Chúng tôi cho rằng NIM của cả năm 2021 sẽ không thấp hơn 2020”, MBKE đánh giá.

Kịch bản mà khối nghiên cứu của MBKE đưa ra cũng tương ứng với khả năng kiểm soát dịch bệnh Covid-19. Theo đó, tăng trưởng ngân hàng có thể đạt 37% trong kịch bản lạc quan, 33% trong kịch bản cơ sở và 25% trong kịch bản bi quan.

Đáng kể là các ngân hàng vẫn duy trì hiệu quả kinh doanh đáng ngạc nhiên. Theo đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) bình quân ước duy trì trong từng kịch bản lần lượt là 18,5%, 18,3% và 17,2% (cao hơn so với mức 17,2% trong năm ngoái).

Tăng trưởng trong quí 3 được dự báo sẽ chậm lại đáng kể vì Covid-19, nhưng sẽ phục hồi nhanh vào quí 4.

Áp lực từ Covid-19

Hầu hết các chuyên gia đều cho rằng tốc độ tăng trưởng lợi nhuận so với cùng kỳ trong nửa cuối năm nay sẽ không còn cao như nửa đầu năm. Theo MBKE, việc tăng trưởng chậm lại là hợp lý, sau khi nhiều ngân hàng đã tăng trưởng rất mạnh trong nửa đầu năm, và xét đến nền lợi nhuận trong nửa sau của năm 2020 (đã phục hồi lại mức bình thường).

Chia sẻ tại tọa đàm trực tuyến gần đây, ông Nguyễn Hưng, Tổng giám đốc TPBank, đánh giá rằng ảnh hưởng của dịch bệnh Covid-19 trong tháng 7 và tháng 8 là rất rõ ràng và có thể ảnh hưởng tới lợi nhuận của ngân hàng cả năm.

Tuy nhiên, ông Hưng cũng cho biết hiện tại TPBank chưa đặt vấn đề điều chỉnh giảm kế hoạch lợi nhuận, vì ngân hàng từ đầu năm đã dự trù trích lập bổ sung (khoảng vài trăm tỉ đồng), nên sẽ không ảnh hưởng.

Cũng theo ông Hưng, việc gia hạn, cơ cấu lại nợ cho khách sẽ làm giảm doanh thu của ngân hàng, nhưng ước tính là không lớn. Do đó, thị trường có thể kỳ vọng quí 3 giảm, nhưng sẽ phục hồi trở lại trong quí 4. Điều này cũng tương tự với năm ngoái, khi quí 2 và quí 3 tăng trưởng “lình xình”, nhưng quí 4 đã bù đắp đáng kể nhờ tâm lý nhà đầu tư đã bình tĩnh hơn.

Tại ngân hàng hoàn thành 95% kế hoạch lợi nhuận sau 6 tháng đầu năm, ông Nguyễn Hoàng Linh, Tổng giám đốc Ngân hàng MSB cho biết, ngân hàng sẽ cân đối để trích lập dự phòng bổ sung, hạ tỷ lệ nợ xấu xuống mức thích hợp, đảm bảo các hệ số cân bằng.

Số liệu cung cấp mới nhất thì MSB cho biết đến cuối tháng 6, dư nợ được cơ cấu cho khách hàng chịu ảnh hưởng của dịch bệnh Covid-19 ở mức 241 tỉ đồng, ngân hàng đã trích lập 64 tỉ đồng theo Thông tư 03 trong tháng 7-2021. Tỷ lệ nợ xấu của MSB sau nửa đầu năm 2021 ở mức 1,6%, tương đương cuối năm 2020.

Điểm chung ở các nhà phân tích là đánh giá hiện tại đều tỏ ra khá lạc quan khi cho rằng việc trích lập dự phòng, yếu tố ảnh hưởng chính đến lợi nhuận nhà băng, sẽ không ảnh hưởng nặng nề đến lợi nhuận nhà băng.

Thậm chí, theo VCSC, chi phí dự phòng dự kiến giảm 2,95% so với cùng kỳ, giảm so với dự báo 4,3% trong con số đầu năm. “Mặc dù dự báo tăng trưởng tín dụng năm 2021 được nâng lên, nhưng chi phí dự phòng đối với các khoản vay được tái cơ cấu trong năm 2021 giảm”, Vietcap đánh giá.

Theo Vietcap , các ngân hàng sẽ kiểm soát thành công chi phí tín dụng khi các lĩnh vực quan trọng như bất động sản, xuất nhập khẩu và bán buôn sẽ “lành mạnh” hơn trong năm 2021 so với năm ngoái. “Điều này bù đắp được diễn biến kém tích cực trong các phân khúc cho vay khác”, Vietcap nhận định.

Tương tự, MBKE đánh giá sẽ không có cú sốc về chi phí tín dụng do tỷ lệ nợ xấu hiện tại đang ở mức thấp, bộ đệm dự phòng rủi ro hiện đã cao hơn nhiều. Đồng thời, ngân hàng cũng được hỗ trợ thêm bởi chính sách về giãn nợ và trích lập dự phòng.

Theo đánh giá của Công ty chứng khoán BSC, việc kiểm soát tốt chất lượng tài sản cũng sẽ đóng góp quan trọng vào lợi nhuận ngân hàng trong nửa cuối năm nay, bên cạnh yếu tố tín dụng tăng mạnh vì nhu cầu phục hồi.

Ước tính của BSC cho rằng nợ tái cơ cấu giảm mạnh và ước tính tỷ lệ trích lập của các ngân hàng ở mức thấp. Trong quí 1, các khoản nợ tái cơ cấu giảm mạnh, nhiều ngân hàng dự kiến mức độ trích lập chỉ còn khoảng 3%-5% tổng dư nợ quí 4-2020. “Điều điều khẳng định hơn về quan điểm nợ tái cơ cấu sẽ không phải vấn đề lớn trong thời gian tới với ngành ngân hàng”, báo cáo BSC nhận định.

Theo đánh giá của hầu hết các chuyên gia, ngành ngân hàng đang có những thay đổi tích cực so với chu kỳ tín dụng trước đây. Không chỉ được hưởng lợi liên quan đến chu kỳ kinh tế, lãi suất giảm liên tục và duy trì thấp trong thời gian dài, sự thay đổi chủ quan ở các nhà băng cũng giúp lợi nhuận tích cực hơn. Các yếu tố này bao gồm khả năng quản trị rủi ro tốt hơn, hoạt động hiệu quả hơn (doanh thu tăng nhưng chi phí giảm mạnh), có nhiều sản phẩm tài chính.

“Về trung và dài hạn, chúng tôi vẫn lạc quan về ngành ngân hàng Việt Nam với việc tín dụng tăng trưởng mạnh hơn, thu nhập từ phí gia tăng, trích lập dự phòng ổn định, tạo cơ sở giúp ROA tăng lên mức bền vững là 1,8-2%. Các quy định về vốn hợp lý cho phép các ngân hàng duy trì tỷ lệ đòn bẩy trong bảng cân đối kế toán tốt. Điều này cho phép các ngân hàng Việt Nam có khả năng sinh lời rất tốt, vào khoảng 16-20% (bình quan các ngân hàng trong khu vực là 10%) trong 5 năm tới”, báo cáo MBKE nhận định.

Cùng chủ đề:

- HẠ LÃI VAY, NÊN HAY KHÔNG: Các ngân hàng vẫn có thể giảm lãi vay

- Các thuật ngữ chứng khoán mà nhà đầu tư nên biết

Powered by Froala Editor